一、我国医院后勤服务行业总体竞争格局

我国医院后勤服务行业市场化程度较高,公司数量众多,普遍规模较小,市场呈高度分散状态。

后勤服务范围较广,涉及了物业、餐饮、清洁、保安、绿化、工程、设备等众多领域,缺乏有针对性的、专门的、可参照的行业政策、法律法规及行业质控标准;同时由于医疗后勤社会化各地发展程度差异较大、行业准入门槛低,造成了后勤服务行业鱼龙混杂的局面。

一些小型后勤服务公司在管理、培训、规范化等方面投入低,品牌效应弱,只能采用低价竞争的策略,导致市场竞争激烈。这类企业专业化水平低、综合服务能力不足,业务范围局限于特定领域、特定区域。

但从长期看,只有管理完善、运作规范、规模较大的企业才能通过拥有较好的人员储备、资金实力来建立标准化的服务流程,保证服务质量,同时在全国范围内扩展业务,适应医院后勤社会化的发展趋势,并有望在长期的竞争中胜出。

医院地域分布分散,形成了医院后勤服务行业市场分散、大部分后勤服务企业集中于服务本地客户的格局。近年来,部分管理规范、资金实力较强的大型企业利用品牌优势积极进行跨区域经营。从区域分布看,京沪广深等一、二线城市医疗后勤社会化市场更为成熟,市场集中度逐步提高,是大型医院后勤服务提供商现阶段主要的竞争区域;三、四线城市医疗机构数量较多,后勤服务以当地中小型企业为主,外包市场不成熟、市场需求潜力较大。

从业务领域看,后勤服务内容较多,针对的目标客户群体也不同,企业间形成了一定程度的差异竞争。大部分小规模企业一般只从事单项后勤服务,只有大型后勤服务企业才具有综合后勤服务能力。

参考观研天下发布《2019年中国医院管理行业分析报告-市场深度分析与投资前景研究》

二、竞争内容逐步向综合服务能力、专业化转变

经过十余年的发展,我国医院后勤服务市场已发展到一定阶段,需求方面,医院对后勤服务需求、专业化水平要求不断增加,并希望保持服务的稳定性,这也对行业内的后勤服务提供商提出了更高的要求。在市场供给方面,那些能够向客户提供一揽子医院后勤服务解决方案,具有一定品牌优势的后勤服务提供者逐步取得竞争优势。另一方面,国家加强了《中华人民共和国劳动法》的执行力度,也使得行业服务成本趋同化明显。因此,行业内竞争逐步从比拼单项服务质量、价格向综合服务能力、专业化水平转变。

三、行业供求特点及变动原因

本行业的市场需求主要取决于国家和社会医疗卫生资源投入、后勤服务社会化范围的不断加大。

1、医疗资源投入持续增加

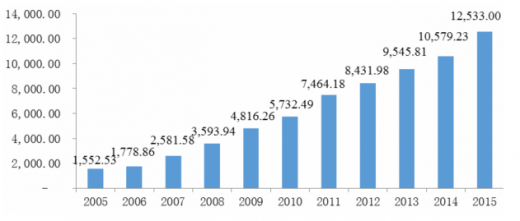

我国政府及社会对医疗资源的投入持续增加,为医院后勤服务提供了更为广阔的市场发展空间。随着财政收入的逐年增长及我国政府对医疗卫生事业的日益重视,我国政府在医疗卫生事业方面的投入也迅速增加。如下图所示,据国家卫计委统计,2015年我国政府卫生支出12,533.00亿元,较2009年的4,816.26亿元增长了7,716.74亿元,复合增长率为17.28%。

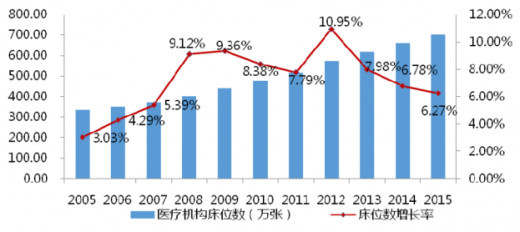

同时,我国的医疗机构数量、医疗机构床位数量等指标也稳步增长。如下图所示,根据中华人民共和国国家卫生和计划生育委员会编著的《2015年我国卫生和计划生育事业发展统计公报》32数据显示,当年全国各类医院27,587家,较2009年增加了7,296家;当年我国医疗机构床位总量701.50万张,其中医院床位数量为533.10万张,分别较2009年增加了259.90万张和221.00万张,增长势头较快。

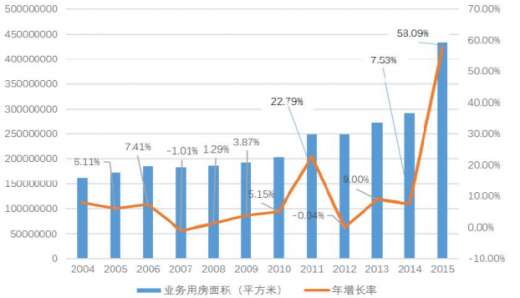

另一方面,《中国卫生统计年鉴》还显示,我国医疗业务用房面积从2004年的1.63亿平方米增加至2015年的4.62亿平方米,年平均增长9.95%,表明我国医疗业务用房面积呈增长态势。

经过长期发展,我国医疗卫生服务体系虽然取得了持续进步,但仍存在医疗卫生资源总量不足等问题。在新医改的推动下,为与经济社会发展势头和人民群众日益增长的服务需求相适应,“十三五”期间,我国将进一步优化医疗卫生资源配置,预计公立医院数量、医疗建筑面积将进一步增加。根据国务院办公厅2015年3月6日发布的《全国医疗卫生服务体系规划纲要(2015—2020年)》,到2020年每千常住人口医疗卫生机构床位数将从2013年4.55张增加到2020年6张,医院家数、医疗机构执业人数均将大幅增加。

“十二五”期间,我国公立与民营医院的数量与规模均在不断扩大,行业下游潜在客户不断增加。根据公司运营数据显示,每家二级以上公立医院对后勤综合服务的年投入约为1,000.00万元。按照中华人民共和国卫生与计划生育委员会数据显示33,截至2016年11月底,全国有各类医院28,751家,其中三级医院2,202家,二级医院7,851家,一级医院9,071家,未定级医院9,627家。据此计算(二级以上医院按每家1,000.00万元/年的后勤服务投入),2016年我国医疗后勤综合服务的市场规模预计约为1,005.30亿元。上述市场规模尚未考虑一级、未定级医院、其他非医院的医疗卫生机构及未来后勤社会化会不断深化的影响。

2、后勤服务社会化范围不断延伸

后勤服务社会化服务细分内容的不断新增,服务地域的不断扩大,医疗行业的持续发展和技术进步,为本行业提供了更大的发展空间。在本行业诞生之初,行业内企业主要承担的职责以勤卫保洁、安全维护为主,业务性质单一,且属于劳务密集型的作业方式,技术含量并不太高。随着社会的变迁与经济的发展,医院后勤服务的需求也逐渐多元化起来,一些新兴的后勤服务业务比如医院停车管理、餐饮管理服务、能源管理业务等也逐渐出现了业务外包的趋势,原有的传统后勤业务也逐渐提高了自身的技术要求,加大了对服务深度的要求。

具体来讲,如能源管理相关业务,随着国家对节能减排工作的重视,全国各个机构都成立了专门的部门管理节能工作。而在公立医院,往往由于各种原因,缺乏对节能工作的管理,未能实施有效的节能管理措施,导致医院能源消耗居高不下。近些年,国家对节能减排加大了管理力度,先后出台了多条政策法规来约束医院的能源消耗行为。因此,医院的能源管理和能源消耗监控开始成为医院后勤工作的内容之一,医院试图通过聘请专业管理团队、建立能源管理平台,直观展示设备的能源使用情况,并提供能耗分析、预警功能,形成了新的医院后勤服务需求。

3、市场整体供求平衡情况及未来发展情况

从本行业内部来看,随着国家推行医院后勤社会化政策的不断出台,市场上开始呈现出越来越多的医院后勤服务提供商,市场竞争逐渐走向市场化,供求关系逐渐趋向平衡。尽管如此,我国医院后勤服务提供商仍然以普通服务提供商和劳务派遣机构为主,所从事的业务类型仍然较为单一,大多尚未实现跨地域发展和集团化运作;局部地区还会出现供大于求的局面。而综合服务能力强、能够平台化运作的后勤服务提供者目前数量较少,产品供给还不能完全满足下游市场对服务专业化、个性化的需求。由其可见,我国医院后勤服务专业化程度有待提高,从员工素质、服务种类、地域覆盖程度、现场管理能力等方面来看,尚不能全面满足医院精细化管理的条件,部分下游客户的需求未真正得到满足。

未来几年内,随着本行业集中度的不断提升,领先企业的竞争优势逐步建立,少数综合服务能力强、市场覆盖范围广、项目现场协调管控水平一流的专业医院后勤服务提供企业将开始占据本市场的主要份额,它们能为下游客户提供专业化、个性化的全面后勤服务解决方案,以更好地满足医院后勤服务的管理需求。

我国医院后勤服务行业市场化程度较高,公司数量众多,普遍规模较小,市场呈高度分散状态。

后勤服务范围较广,涉及了物业、餐饮、清洁、保安、绿化、工程、设备等众多领域,缺乏有针对性的、专门的、可参照的行业政策、法律法规及行业质控标准;同时由于医疗后勤社会化各地发展程度差异较大、行业准入门槛低,造成了后勤服务行业鱼龙混杂的局面。

一些小型后勤服务公司在管理、培训、规范化等方面投入低,品牌效应弱,只能采用低价竞争的策略,导致市场竞争激烈。这类企业专业化水平低、综合服务能力不足,业务范围局限于特定领域、特定区域。

但从长期看,只有管理完善、运作规范、规模较大的企业才能通过拥有较好的人员储备、资金实力来建立标准化的服务流程,保证服务质量,同时在全国范围内扩展业务,适应医院后勤社会化的发展趋势,并有望在长期的竞争中胜出。

医院地域分布分散,形成了医院后勤服务行业市场分散、大部分后勤服务企业集中于服务本地客户的格局。近年来,部分管理规范、资金实力较强的大型企业利用品牌优势积极进行跨区域经营。从区域分布看,京沪广深等一、二线城市医疗后勤社会化市场更为成熟,市场集中度逐步提高,是大型医院后勤服务提供商现阶段主要的竞争区域;三、四线城市医疗机构数量较多,后勤服务以当地中小型企业为主,外包市场不成熟、市场需求潜力较大。

从业务领域看,后勤服务内容较多,针对的目标客户群体也不同,企业间形成了一定程度的差异竞争。大部分小规模企业一般只从事单项后勤服务,只有大型后勤服务企业才具有综合后勤服务能力。

参考观研天下发布《2019年中国医院管理行业分析报告-市场深度分析与投资前景研究》

二、竞争内容逐步向综合服务能力、专业化转变

经过十余年的发展,我国医院后勤服务市场已发展到一定阶段,需求方面,医院对后勤服务需求、专业化水平要求不断增加,并希望保持服务的稳定性,这也对行业内的后勤服务提供商提出了更高的要求。在市场供给方面,那些能够向客户提供一揽子医院后勤服务解决方案,具有一定品牌优势的后勤服务提供者逐步取得竞争优势。另一方面,国家加强了《中华人民共和国劳动法》的执行力度,也使得行业服务成本趋同化明显。因此,行业内竞争逐步从比拼单项服务质量、价格向综合服务能力、专业化水平转变。

三、行业供求特点及变动原因

本行业的市场需求主要取决于国家和社会医疗卫生资源投入、后勤服务社会化范围的不断加大。

1、医疗资源投入持续增加

我国政府及社会对医疗资源的投入持续增加,为医院后勤服务提供了更为广阔的市场发展空间。随着财政收入的逐年增长及我国政府对医疗卫生事业的日益重视,我国政府在医疗卫生事业方面的投入也迅速增加。如下图所示,据国家卫计委统计,2015年我国政府卫生支出12,533.00亿元,较2009年的4,816.26亿元增长了7,716.74亿元,复合增长率为17.28%。

政府卫生支出(亿元)

数据来源:国家统计局、国家卫计委

同时,我国的医疗机构数量、医疗机构床位数量等指标也稳步增长。如下图所示,根据中华人民共和国国家卫生和计划生育委员会编著的《2015年我国卫生和计划生育事业发展统计公报》32数据显示,当年全国各类医院27,587家,较2009年增加了7,296家;当年我国医疗机构床位总量701.50万张,其中医院床位数量为533.10万张,分别较2009年增加了259.90万张和221.00万张,增长势头较快。

我国的医疗机构床位数量及增长率情况

数据来源:《我国卫生和计划生育事业发展统计公报》

另一方面,《中国卫生统计年鉴》还显示,我国医疗业务用房面积从2004年的1.63亿平方米增加至2015年的4.62亿平方米,年平均增长9.95%,表明我国医疗业务用房面积呈增长态势。

2004-2015年医疗业务用房面积变化

数据来源:《中国卫生统计年鉴》

经过长期发展,我国医疗卫生服务体系虽然取得了持续进步,但仍存在医疗卫生资源总量不足等问题。在新医改的推动下,为与经济社会发展势头和人民群众日益增长的服务需求相适应,“十三五”期间,我国将进一步优化医疗卫生资源配置,预计公立医院数量、医疗建筑面积将进一步增加。根据国务院办公厅2015年3月6日发布的《全国医疗卫生服务体系规划纲要(2015—2020年)》,到2020年每千常住人口医疗卫生机构床位数将从2013年4.55张增加到2020年6张,医院家数、医疗机构执业人数均将大幅增加。

“十二五”期间,我国公立与民营医院的数量与规模均在不断扩大,行业下游潜在客户不断增加。根据公司运营数据显示,每家二级以上公立医院对后勤综合服务的年投入约为1,000.00万元。按照中华人民共和国卫生与计划生育委员会数据显示33,截至2016年11月底,全国有各类医院28,751家,其中三级医院2,202家,二级医院7,851家,一级医院9,071家,未定级医院9,627家。据此计算(二级以上医院按每家1,000.00万元/年的后勤服务投入),2016年我国医疗后勤综合服务的市场规模预计约为1,005.30亿元。上述市场规模尚未考虑一级、未定级医院、其他非医院的医疗卫生机构及未来后勤社会化会不断深化的影响。

2、后勤服务社会化范围不断延伸

后勤服务社会化服务细分内容的不断新增,服务地域的不断扩大,医疗行业的持续发展和技术进步,为本行业提供了更大的发展空间。在本行业诞生之初,行业内企业主要承担的职责以勤卫保洁、安全维护为主,业务性质单一,且属于劳务密集型的作业方式,技术含量并不太高。随着社会的变迁与经济的发展,医院后勤服务的需求也逐渐多元化起来,一些新兴的后勤服务业务比如医院停车管理、餐饮管理服务、能源管理业务等也逐渐出现了业务外包的趋势,原有的传统后勤业务也逐渐提高了自身的技术要求,加大了对服务深度的要求。

具体来讲,如能源管理相关业务,随着国家对节能减排工作的重视,全国各个机构都成立了专门的部门管理节能工作。而在公立医院,往往由于各种原因,缺乏对节能工作的管理,未能实施有效的节能管理措施,导致医院能源消耗居高不下。近些年,国家对节能减排加大了管理力度,先后出台了多条政策法规来约束医院的能源消耗行为。因此,医院的能源管理和能源消耗监控开始成为医院后勤工作的内容之一,医院试图通过聘请专业管理团队、建立能源管理平台,直观展示设备的能源使用情况,并提供能耗分析、预警功能,形成了新的医院后勤服务需求。

3、市场整体供求平衡情况及未来发展情况

从本行业内部来看,随着国家推行医院后勤社会化政策的不断出台,市场上开始呈现出越来越多的医院后勤服务提供商,市场竞争逐渐走向市场化,供求关系逐渐趋向平衡。尽管如此,我国医院后勤服务提供商仍然以普通服务提供商和劳务派遣机构为主,所从事的业务类型仍然较为单一,大多尚未实现跨地域发展和集团化运作;局部地区还会出现供大于求的局面。而综合服务能力强、能够平台化运作的后勤服务提供者目前数量较少,产品供给还不能完全满足下游市场对服务专业化、个性化的需求。由其可见,我国医院后勤服务专业化程度有待提高,从员工素质、服务种类、地域覆盖程度、现场管理能力等方面来看,尚不能全面满足医院精细化管理的条件,部分下游客户的需求未真正得到满足。

未来几年内,随着本行业集中度的不断提升,领先企业的竞争优势逐步建立,少数综合服务能力强、市场覆盖范围广、项目现场协调管控水平一流的专业医院后勤服务提供企业将开始占据本市场的主要份额,它们能为下游客户提供专业化、个性化的全面后勤服务解决方案,以更好地满足医院后勤服务的管理需求。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。