截至2018年我国糖尿病患者约1.14亿人,约占全球糖尿病患者的27%,已成为世界上糖尿病患者最多的国家。其中成人糖尿病患病率显著上升,已达到10.4%。未来10年,受人口老龄化程度加深、药物品种迭代升级和医保政策导向的影响,糖尿病治疗药物市场将达到千亿级规模。

2018年在我国糖尿病患者进行治疗中,通过胰岛素及其类似药物进行治疗的比例为37.8%。目前胰岛素市场参与者中,海外医药巨头赛诺菲、礼来、诺和诺德等占据了绝大部分市场份额,呈现出一定程度寡头垄断格局。但国内药企也不甘落后,最近几年也在发力争夺这块蛋糕。甘李药业是目前国内唯一一个拥有三代胰岛素上市产品的制药企业,公司产品有95%为三代胰岛素。

参考观研天下发布《2019年中国胰岛素市场分析报告-行业运营态势与发展前景预测》

从目前国内三代胰岛素的市场情况来看,市场占有率排名第一的是诺和诺德的门冬胰岛素和地特胰岛素两款拳头产品,合计占有41%的市场份额。其次是赛诺菲的甘精胰岛素占25%,礼来的赖脯胰岛素占19%,而甘李药业的甘精胰岛素和赖脯胰岛素则占比15%。

而国内二代胰岛素也被国际药企巨头诺和诺德占据了过半市场份额,占比为52%,值得一提的是,国内企业通化东宝市场份额为25%,位居第二。

2018年在我国糖尿病患者进行治疗中,通过胰岛素及其类似药物进行治疗的比例为37.8%。目前胰岛素市场参与者中,海外医药巨头赛诺菲、礼来、诺和诺德等占据了绝大部分市场份额,呈现出一定程度寡头垄断格局。但国内药企也不甘落后,最近几年也在发力争夺这块蛋糕。甘李药业是目前国内唯一一个拥有三代胰岛素上市产品的制药企业,公司产品有95%为三代胰岛素。

参考观研天下发布《2019年中国胰岛素市场分析报告-行业运营态势与发展前景预测》

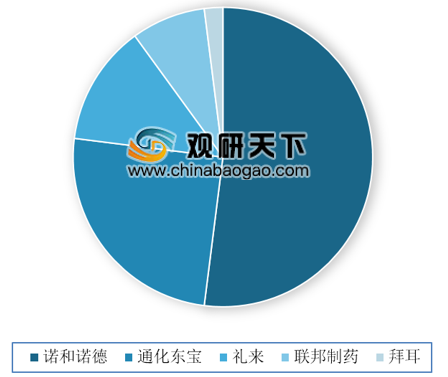

从目前国内三代胰岛素的市场情况来看,市场占有率排名第一的是诺和诺德的门冬胰岛素和地特胰岛素两款拳头产品,合计占有41%的市场份额。其次是赛诺菲的甘精胰岛素占25%,礼来的赖脯胰岛素占19%,而甘李药业的甘精胰岛素和赖脯胰岛素则占比15%。

国内三代胰岛素市场格局

数据来源:卫健委

而国内二代胰岛素也被国际药企巨头诺和诺德占据了过半市场份额,占比为52%,值得一提的是,国内企业通化东宝市场份额为25%,位居第二。

国内二代胰岛素的市场格局

数据来源:卫健委

资料来源:卫健委,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。