公司主要从事医疗监护及相关医疗器械的研发、生产和销售,是医疗监护设备的专业供应商,处于国内领先地位。公司的主营业务为医疗器械产品,其范围主要包括两大类:一是医疗监护设备及配套产品,其中包括掌上监护仪、常规一体式监护仪及插件式监护仪等三大类医疗监护产品,同时辅以心电图机、新生儿监护仪、母婴监护仪以及麻醉机等产品;二是血液透析产品,其中包括血液透析机、血液透析干粉及血液透析浓缩液,同时辅以血液净化设备多功能血泵等产品。

参考观研天下发布《2017-2022年中国血液透析行业市场现状分析及投资价值评估报告》

2016 年前三季度,公司实现营业收入 41378 万元,较上年同期增长 63.16%,归母净利润 5112 万元,同比增长 96.93%,其中肾科医疗板块大幅增长,实现销售收入 25375 万元,较上年同期增长 111.91%,健康监测板块收入实现销售收入 15642 万元,较上年同期增长 18.46%。公司肾科医疗板块业务占比从 2012年 10%的占比上升到 2016 年的 61%,目前血液透析已经逐渐成为公司的最主要的收入来源。

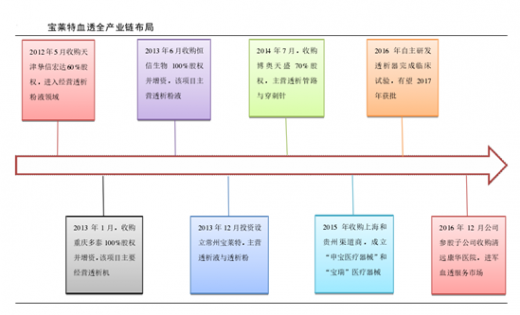

自 2012 年开始,公司先后收购了挚信鸿达、重庆多泰、恒信生物和博奥天盛、清远华康医院等,通过一系列外延并购,公司已经实现了血透产业链全覆盖,包括透析设备、透析器、透析管路、透析粉液、穿刺针以及终端服务。

宝莱特是目前 A 股上市公司里最明确的血液透析标的。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。