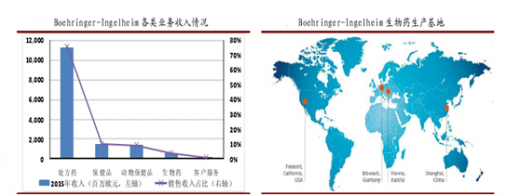

勃林格殷格翰(Boehringer-Ingelheim)成立于 1885 年。公司的主要业务方向为创新性药物的研究开发、生产及销售,产品包括处方药、保健品、动物保健品、生物药等,同时公司还提供工业客户服务业务。其中处方药业务在公司的收入中具有支柱性地位,2015 年实现营业收入 112 亿欧元,占当年公司营业收入的 76%。

公司的 CMO 业务主要是在生物药领域,现有产能一方面生产自有品牌产品,包括生物仿制药,另一方面,公司还为第三方客户进行工艺开发、合同制造等方面服务,2015 年,生物药合同定制生产业务收入为 5.76 亿欧元,相比 2014 年增长 15%,未来公司还将进一步增大在生物药领域投入,2016 年,公司在上海张江开始生物制药生产基地,被选定成为国内首个开展生物制药合同生产的试点企业,拥有 2000L 的产能,能够为客户提供从临床试验用药到商业化生产、上下游工艺开发等外包服务。此外,公司的客户服务业务主要为第三方提供药品、化学品以及化学药物的合同定制生产,2015 年该项业务收入为 1.45 亿欧元。

参考观研天下发布《2017-2022年中国生物制药市场运营格局现状及发展前景分析报告》

公司的 CMO 业务主要是在生物药领域,现有产能一方面生产自有品牌产品,包括生物仿制药,另一方面,公司还为第三方客户进行工艺开发、合同制造等方面服务,2015 年,生物药合同定制生产业务收入为 5.76 亿欧元,相比 2014 年增长 15%,未来公司还将进一步增大在生物药领域投入,2016 年,公司在上海张江开始生物制药生产基地,被选定成为国内首个开展生物制药合同生产的试点企业,拥有 2000L 的产能,能够为客户提供从临床试验用药到商业化生产、上下游工艺开发等外包服务。此外,公司的客户服务业务主要为第三方提供药品、化学品以及化学药物的合同定制生产,2015 年该项业务收入为 1.45 亿欧元。

参考观研天下发布《2017-2022年中国生物制药市场运营格局现状及发展前景分析报告》

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。