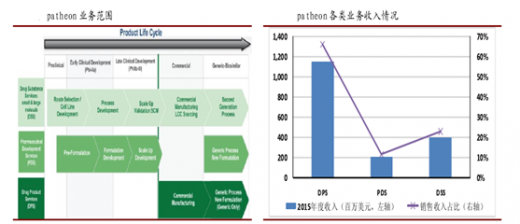

Patheon 是全球领先的制药研发外包和制造服务供应商。公司成立于 1974年,总部位于加拿大。公司最初从事药物合同外包生产,1995 年通过收购了 Global Pharm Inc48% 的股权开始从事处方和临床试验材料的生产;随后又通过从Hoffman-La Roche Ltd 手中收购和自建生产设施进入到了制剂开发、临床前和临床药物产品制造(Pharmaceutical Development Services,PDS)领域;2004 年通过收购 Mova Pharmaceutical 涉足处方药外包生产业务;2012 年收购 Banner Pharmacaps 获得了软明胶胶囊生产业务。在 2014 年公司通过与 DSM 制药部门合并,获得了小分子和大分子药物制造业务,并在 2015 年继续进行并购增强了其在小分子原料药制造领域的实力。2016 年公司在纽交所进行了公开募股,成为一家上市公司。目前公司主要为客户提供药物定制生产服务,产品有活性药物成分(API)和成品药物产品,包括小分子药物和生物药,能够覆盖从临床研究、商业化生产、制剂开发、产品包装等各个环节。公司的业务主要包含三个板块:API 定制生产(Drug Substance Services,DSS),主要从事用于临床研究、商业化销售的小分子药物和生物药 API 的生产;制剂开发、临床前和临床药物产品制造(Pharmaceutical Development Services,PDS),主要从事制剂开发服务,目前能够完成约 40 种剂型的制剂开发工作;成品药生产与包装((Drug ProductServices, DPS),目前已经开发和制造了 92 种新批准的药物,占外包 NDA 批准总量 20%以上。

参考观研天下发布《2017-2022年中国医药外包市场运营格局现状及发展定位分析报告》

参考观研天下发布《2017-2022年中国医药外包市场运营格局现状及发展定位分析报告》

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。