新产品的不断涌现会导致病人群的细分,即某种药物只适合于某个肿瘤的特定病人群。典型的如罗氏“赫塞汀”只针对HER2阳性的乳腺癌患者,这部分患者占乳腺癌患者总数大约20%。这样最终的结果将是各种产品都有各自的目标患者群,而出现能够包治百病的“重磅炸弹”型产品的概率将逐渐下降。单一品种适应症的增加,是导致靶向药物中出现重磅炸弹品种的最大推动力。

在国内,靶向药也逐渐成为我国重点城市医院抗肿瘤用药的“主力军”,根据SFDA南方医药经济研究所数据,2016年16个重点城市样本医院抗肿瘤药采购金额中,单抗药及小分子靶向药市场份额分别在11.8%、13.4%,靶向类抗肿瘤药用量共占到25%。

随着我国医保政策的不断完善,在更多重疾类高价药品如曲妥珠单抗、利妥昔单抗、来那度胺、硼替佐米等被列入医保范围,其他单抗药物陆续进入地方医保的利好刺激下,未来医院肿瘤用药领域中,靶向治疗药物的份额将更大。

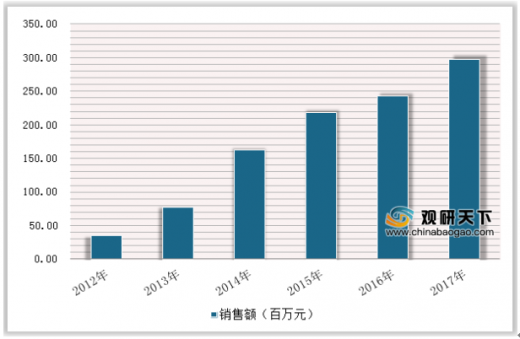

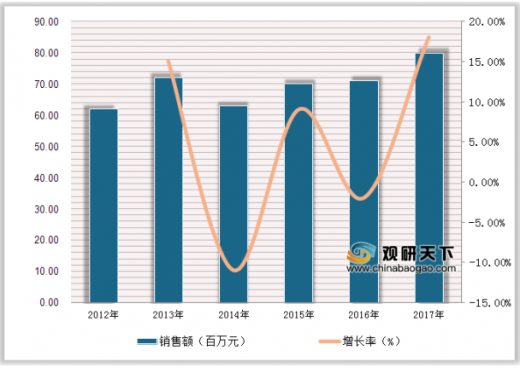

埃克替尼目前其主要适应症为:已获EGFR基因敏感突变的局部晚期或转移性非小细胞肺癌患者的一线治疗以及既往接受过至少一个化疗方案失败后的局部晚期或转移性非小细胞肺癌的二、三线治疗两个适应症,主要用于这些肺癌患者的临床治疗。

参考观研天下发布《2019年中国抗癌药行业分析报告-行业现状与未来规划分析》

脑转移是晚期NSCLC较常见的转移性疾病,初诊晚期肺癌患者中10-15%左右发生脑转移,近30%-50%的晚期肺癌最终会发生脑转移。脑转移预后较差,患者如不接受治疗,其中位生存时间大约1个月左右。克唑替尼PFS为10.9个月,国内样本医院2017年9816.4万元,全球销售额稳步增长,2016年全球销售额为5.61亿美元,预计未来五年销售额峰值能达到8-10亿美元。

我国肾癌目前发病率在4.0/10万左右,而城市的发病率在6.0/10万左右,约占成人恶性肿瘤的2%~3%。据此计算得到我国每年肾癌新增患者约5.2-7.8万人,取其平均值约6.5万。舒尼替尼同样作为治疗肾癌的多靶点药物,市场渗透率为40%,市占率按照30-40%计算,则CM082的潜在市场空间约为6-13亿元。总体肾癌市场空间约在10亿元。

wAMD分为干性、湿性两种,其中湿性AMD(wAMD)病程发展迅速,其严重程度远超干性,wAMD是老年人致盲的首要疾病之一。10%的AMD为湿性,但其引起的失明却占到90%。

根据数据,中国60岁以上人群AMD患病率13.36%,按照wAMD占比14%计算;目前中国60岁以上人口超过2.3亿,据此估算,其中wAMD患者约430万人。

血管内皮生长因子VEGF类药物可提高或恢复患者视力,是wAMD治疗的里程碑药物。阿柏西普、雷珠单抗以及康柏西普这几种药物都存在共同的缺点:注射液剂型,需要通过眼底注射给药,极其不便。wAMD患者普遍为老年人,每个月或每2-3个月进行玻璃体内注射对医生和患者的治疗负担都很大,依从性较差;如果CM082研发获得成功,它将成为全球第一个口服wAMD药物,给药方便,潜在市场空间超过50亿美元。

在国内,靶向药也逐渐成为我国重点城市医院抗肿瘤用药的“主力军”,根据SFDA南方医药经济研究所数据,2016年16个重点城市样本医院抗肿瘤药采购金额中,单抗药及小分子靶向药市场份额分别在11.8%、13.4%,靶向类抗肿瘤药用量共占到25%。

随着我国医保政策的不断完善,在更多重疾类高价药品如曲妥珠单抗、利妥昔单抗、来那度胺、硼替佐米等被列入医保范围,其他单抗药物陆续进入地方医保的利好刺激下,未来医院肿瘤用药领域中,靶向治疗药物的份额将更大。

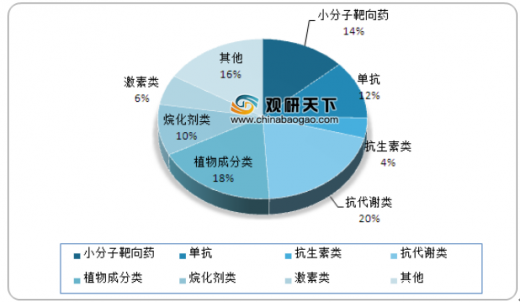

2016年重点城市医院抗肿瘤药物产品结构

数据来源:药监局

埃克替尼目前其主要适应症为:已获EGFR基因敏感突变的局部晚期或转移性非小细胞肺癌患者的一线治疗以及既往接受过至少一个化疗方案失败后的局部晚期或转移性非小细胞肺癌的二、三线治疗两个适应症,主要用于这些肺癌患者的临床治疗。

参考观研天下发布《2019年中国抗癌药行业分析报告-行业现状与未来规划分析》

2012-2017年埃克替尼销售额稳步增长情况

数据来源:药监局

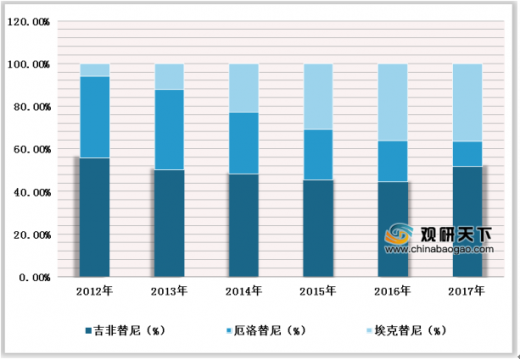

第一代EGFR-TKI药物埃克替尼国内市占比近40%

数据来源:药监局

脑转移是晚期NSCLC较常见的转移性疾病,初诊晚期肺癌患者中10-15%左右发生脑转移,近30%-50%的晚期肺癌最终会发生脑转移。脑转移预后较差,患者如不接受治疗,其中位生存时间大约1个月左右。克唑替尼PFS为10.9个月,国内样本医院2017年9816.4万元,全球销售额稳步增长,2016年全球销售额为5.61亿美元,预计未来五年销售额峰值能达到8-10亿美元。

非小细胞肺癌ALK抑制剂治疗药物对比:爱沙替尼潜力巨大

序号 |

药物名称 |

生产企业 |

靶点 |

全球上市 |

国内进展 |

1 |

克唑替尼(Crizotinib) |

辉瑞 |

一代 |

2011年 |

2013年上市 |

2 |

色瑞替尼(Ceritinib) |

诺华 |

二代 |

2014年 |

2017年NDA |

3 |

艾乐替尼(Alectinib) |

罗氏 |

二代 |

2015年 |

III期 |

4 |

布格替尼(Brigatinib) |

武田 |

二代 |

2017年 |

未申报 |

5 |

爱沙替尼(Ensartinib) |

贝达 |

二代 |

III期 |

III期 |

6 |

劳拉替尼(Lorlatinib) |

辉瑞 |

二代 |

III期 |

IND |

信息来源:药监局

克唑替尼国内样本医院销售额稳健增长

数据来源:药监局

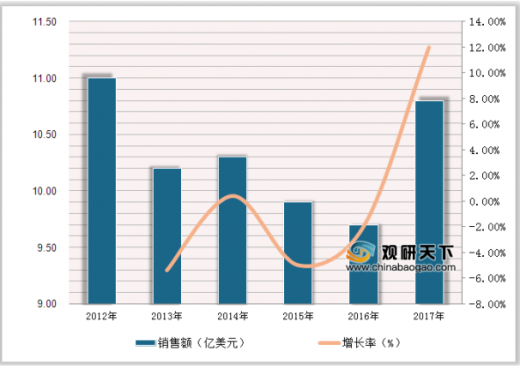

我国肾癌目前发病率在4.0/10万左右,而城市的发病率在6.0/10万左右,约占成人恶性肿瘤的2%~3%。据此计算得到我国每年肾癌新增患者约5.2-7.8万人,取其平均值约6.5万。舒尼替尼同样作为治疗肾癌的多靶点药物,市场渗透率为40%,市占率按照30-40%计算,则CM082的潜在市场空间约为6-13亿元。总体肾癌市场空间约在10亿元。

2012-2017年舒尼替尼国内样品医院销售额情况

数据来源:药监局

2012-2017年舒尼替尼全球销售额情况

数据来源:药监局

wAMD分为干性、湿性两种,其中湿性AMD(wAMD)病程发展迅速,其严重程度远超干性,wAMD是老年人致盲的首要疾病之一。10%的AMD为湿性,但其引起的失明却占到90%。

根据数据,中国60岁以上人群AMD患病率13.36%,按照wAMD占比14%计算;目前中国60岁以上人口超过2.3亿,据此估算,其中wAMD患者约430万人。

血管内皮生长因子VEGF类药物可提高或恢复患者视力,是wAMD治疗的里程碑药物。阿柏西普、雷珠单抗以及康柏西普这几种药物都存在共同的缺点:注射液剂型,需要通过眼底注射给药,极其不便。wAMD患者普遍为老年人,每个月或每2-3个月进行玻璃体内注射对医生和患者的治疗负担都很大,依从性较差;如果CM082研发获得成功,它将成为全球第一个口服wAMD药物,给药方便,潜在市场空间超过50亿美元。

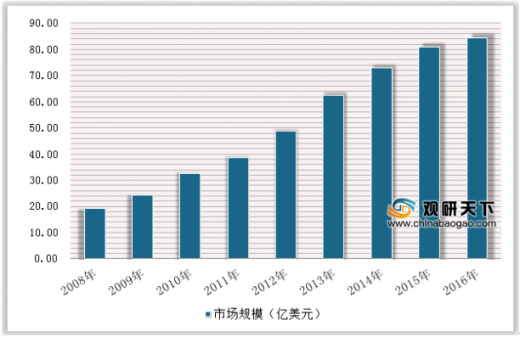

2008-2016年全球wAMD治疗药物市场达到84亿美元,空间巨大

数据来源:药监局

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。