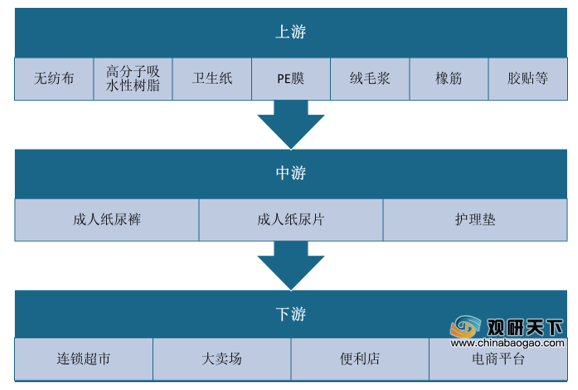

成人失禁用品主要包括成人纸尿裤、成人纸尿片和护理垫,与卫生巾、婴儿纸尿裤等较成熟市场相比,成人失禁用品市场尚有较大的发展空间。从产业链来看,成人失禁用品行业上游为无纺布、高分子吸水树脂、卫生纸、PE膜、绒毛浆、橡筋和胶贴等原材料,下游包括连锁超市、大卖场、便利店、电商平台等销售渠道。

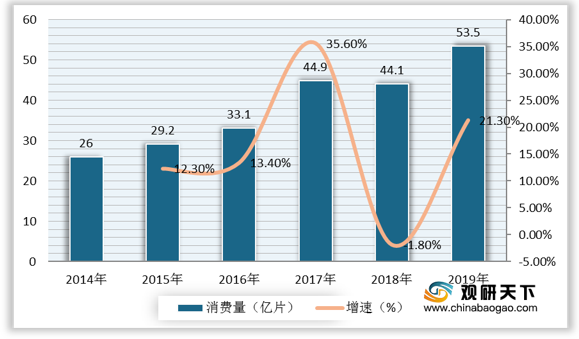

2014年至2019年期间,我国成人失禁用品的消费量增长较为迅速,2019年上升至53.5亿片,同比增长21.3%。

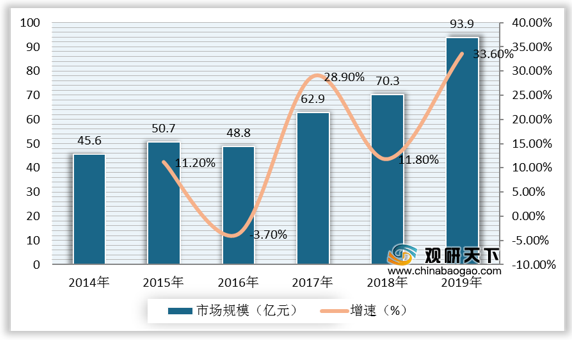

我国成人失禁用品仍处于发展初期,市场规模尚小,但由于人口老龄化程度的日益加剧,老年人护理需求上升,未来成人失禁用品行业将迎来快速发展期。数据显示,2019年,我国成人失禁用品市场规模为94亿元,同比增长33.6%。

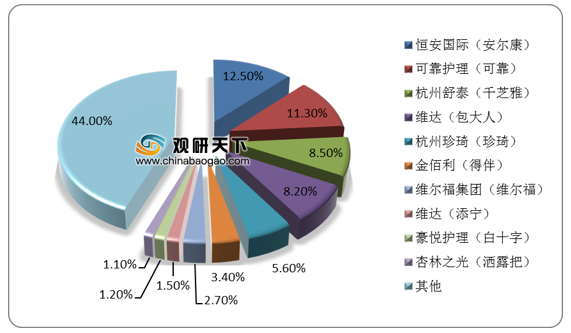

目前,我国成人失禁用品市场参与者众多,行业集中度不高,品牌格局尚未真正形成,各企业之间经营水平差距较大。其中国产品牌处于领先地位,包括杭州可靠、恒安国际、豪悦护理等,外资品牌包括金佰利、尤妮佳等。数据显示,2019年,国内品牌恒安国际安尔康、杭州可靠、杭州舒泰千芝雅占据前三,市占率分别为12.5%、11.3%、8.5%。

相关行业分析报告参考《2020年中国成人失禁用品市场调研报告-行业深度分析与未来趋势预测》。

成人失禁用品产业链

资料来源:公开资料整理

2014年至2019年期间,我国成人失禁用品的消费量增长较为迅速,2019年上升至53.5亿片,同比增长21.3%。

2014-2019年中国成人失禁用品消费量及增速

数据来源:中国造纸协会生活用纸专业委员会

我国成人失禁用品仍处于发展初期,市场规模尚小,但由于人口老龄化程度的日益加剧,老年人护理需求上升,未来成人失禁用品行业将迎来快速发展期。数据显示,2019年,我国成人失禁用品市场规模为94亿元,同比增长33.6%。

2014-2019年我国成人失禁用品市场规模及增速

数据来源:中国造纸协会生活用纸专业委员会

目前,我国成人失禁用品市场参与者众多,行业集中度不高,品牌格局尚未真正形成,各企业之间经营水平差距较大。其中国产品牌处于领先地位,包括杭州可靠、恒安国际、豪悦护理等,外资品牌包括金佰利、尤妮佳等。数据显示,2019年,国内品牌恒安国际安尔康、杭州可靠、杭州舒泰千芝雅占据前三,市占率分别为12.5%、11.3%、8.5%。

2019年中国成人失禁用品市场份额品牌占比

数据来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国成人失禁用品市场调研报告-行业深度分析与未来趋势预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。