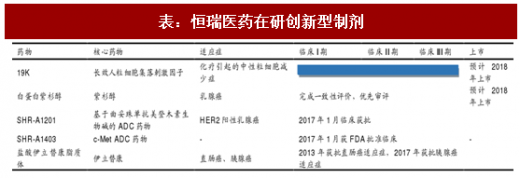

一、恒瑞医药:长效蛋白制剂、ADC药物、载体药物全面布局

19K有望于2018年上市。石药集团和齐鲁制药的rhG-CSF已经获批,在研品种中进程较快的是恒瑞医药和双鹭药业。19K是在研产品中距离上市最接近的产品,目前已经提交申报待CFDA审批,有望在2018年上市。国内长效rhG-CSF市场仍处于放量初期阶段,恒瑞医药的19K仍然不会错失长效rhG-CSF的放量时机。由于肿瘤辅助用药没有单一肿瘤适应症限制,参考国外长效产品增速,预计到2025年国内长效rhG-CSF的市场容量增量60亿元。19K若在2018年上市,凭借公司自身强大的销售优势和渠道的协同效应,可以与石药和齐鲁共同做大市场并占据较大市场份额。

白蛋白紫杉醇有望2018年上市。公司和石药集团的白蛋白紫杉醇处于进度第一梯队,上市申请均已被纳入第二十批优先评审。恒瑞医药产品有望于2018年获批上市,强大的肿瘤药物销售渠道和能力将助力其在竞争中占据优势。盐酸伊立替康脂质体率先获批临床。盐酸伊立替康脂质体于2015年在美国获批上市,2016年在欧盟获批上市,目前国内参与研发的企业共有6家。2006年智擎生技制药提交进口临床注册申请,已获批件,但一直未见其报产。2011年至2017年齐鲁制药、江苏奥赛康药业等5家国内企业提交临床注册申请。恒瑞医药于2008年开始着手研究,2013年率先获批临床,目前正在开展成人转移性直肠癌的临床试验,2017年7月新增的胰腺癌适应症获批临床。投资建议:公司作为A股市场中最优秀的医药标的以及医药行业中壁垒最高的企业,“创新药+制剂出口+政策红利”三轮驱动,销售团队分线建设提高销售能力。我们预计2017-2019年公司净利润为31.4/38.1/46.7亿元,同比增速为21%/21%/23%,当前股价对应PE为59/48/40倍,19年合理估值69元,继续推荐“买入”。

二、长春高新:国内唯一上市长效生长激素的企业

生长激素处于高速增速期。受益于消费升级和金赛启动和其他厂商跟进的渠道下沉,生长激素仍处于滚动全年环比7.9%的高速增长期。由于消费升级与渠道下沉的可持续性和可复制性都很强,因此我们预计短期内行业高增长属性不会改变。

长效生长激素有望于下半年随新标和IV期临床结束放量。2017年长效剂型已经在重庆、江西、辽宁完成招标,目前公司长效产品正在进行上市后IV期临床,预计今年下半年有望完成。随着招标和IV期临床的完成以及销售队伍的持续扩容,预计长效生长激素在下半年将迎来较快增长。

投资建议:公司生长激素现在的主要驱动力是渠道下沉,在销售人员扩增到2000人之前增长确定性强。下半年长效生长激素IV期临床完成以及重组促卵泡素招标进度推进,两个增量品种也会逐渐放量。维持2017-2019年归母净利润为7.12/9.86/12.72亿,EPS为4.16/5.77/7.52元,对应当前股价PE为39/28/22X,推荐“买入”。

三、康弘药业:唯一上市国产抗VEGF眼用药(康柏西普)的企业

康柏西普市占率稳步上升。国内老年性黄斑变性治疗药物主要由康柏西普和雷珠单抗占据。2013年8月康柏西普获批上市,由于康柏西普靶点较雷珠单抗更多,理论给药频次更少,患者支付比例低,目前保持高速增长态势,未来有望超过雷珠单抗市场规模,成为国内第一大w-AMD用药。

康柏西普进入国家医保乙类。康柏西普和雷珠单抗经谈判同时进入2017年国家新版医保乙类,相比于其他进入谈判目录的创新药而言,康柏西普18%的降幅利好公司。对于患者而言,进入医保后患者自付费用大幅下降,利于渗透率提升。以康柏西普为例,患者自付费用从40350元(6725*6)降低至15540元(5550*4*20%+5550*2,乙类报销比例按80%算),且大大低于雷珠单抗理论患者自付费用50160元(5700*4*20%+5700*8)。2016年康柏西普销售4.76亿元,约9万支(4.76亿元*1.1*1.17/6725),雷珠单抗销售额约10亿元左右,约18万支(10亿元*1.1*1.17/7125),假设理论注射频次算,估算治疗患者仅3万人,渗透率为1%。现实生活中患者注射频次往往不及理论频次,按每个患者注射2针/年算,渗透率也仅4.5%。随着患者自付费用的大幅降低,未来接受治疗的患者渗透率将大幅提高,用药频次也有望提高。

康柏西普获FDA批准临床III期,多个适应症有望获批。2016年,康柏西普获美国FDA批准开展临床III期试验,是国内首个直接获得美国FDAIII期临床批件的自主创新生物药。未来获批上市不仅能抢占美国市场,还能因国产品种获美国认证反哺国内市场。2017年5月康柏西普CNV适应症月获批国内上市,适应症人群扩大50%,其他适应症研发进展顺利,DMV/ROV适应症均在临床III期,未来康柏西普将持续扩容。

投资建议:公司中药化药业务稳健增长,创新药康柏西普成长确定性高,预计2017-2019年净利润约为6.46/8.27/10.73亿元,同比增速分别约为30.1%/27.9%/29.7%,EPS为0.96/1.22/1.59元,当前股价对应PE为59/46/36x,给予“增持”评级。

参考观研天下发布《2018-2024年中国新型制剂行业市场需求现状分析及未来发展方向研究报告》

四、三生制药:益赛普进入医保乙类有望进一步进口替代

国产依那西普类似物价格优势明显,三生国健市占率最高,未来随着类风湿生物用药渗透率提高有望继续扩容。目前依那西普类似物国内市场规模主要由三生国健主导,2016年约占整体近88%。由于价格是国产品种的3倍,勃林格殷格翰市占率从2012年近12%下降至6%。目前我国类风湿生物类用药情况和国外相比仍有较大代差,随着国产品种进入医保用药价格降低从而提高患者就诊率和用药规模、免疫风湿医生数量上升以及科室配备的完善,国内类风湿关节炎生物类用药渗透率将大幅提升,三生制药益赛普有望继续扩容。

未来国产依那西普类似物因价格优势将进一步替代其他类风湿关节炎生物类用药(TNF-α抑制剂)。2017年注射用重组人Ⅱ型肿瘤坏死因子受体-抗体融合蛋白获批进入国家医保乙类,三生国健益赛普将受益于用药价格的下降,对进口TNF-α抑制剂(均未进入全国医保)如强生的英夫利西、Vetter的阿木达单抗和勃林格殷格翰的依那西普在价格上形成绝对优势,三生制药品种未来有望受益于类风湿关节炎生物类用药渗透率提升和进口替代。

投资建议:与国内A/H市场优秀医药同侪相比,公司盈利能力、成长性和创新能力名列前茅,未来3-5年成长确定性高,中长线投资价值突出,可望享有医药绩优龙头股估值溢价。预计2017-2019年净利润为8.6/10.4/12.0亿元,增速分别为21/20/16%,EPS为0.34/0.41/0.47元,当前股价对应PE为40/34/29x,维持“买入”评级。

五、丽珠集团:国产亮丙瑞林微球竞争格局良好,多个微球产品在研

国产亮丙瑞林微球仅2家上市,公司产品具有良好竞争格局。亮丙瑞林微球作为销售额最大的微球产品,临床上用于激素依赖性肿瘤的治疗,2016年全球销售额超过18亿美元。国内除原研品种外,国内除原研产品(日本武田)外,仅丽珠集团和北京伯恩特公司的亮丙瑞林微球产品于2009年上市。由于价格优势,丽珠集团产品市占率从2012年的13.4%提升至2016年24%。未来凭借公司价格优势和渠道优势,有望进一步完成进口替代。

构建微球研发平台,多个微球产品在研。2015年公司获批建设生物医药长效微球研究中心。除已经上市的亮丙瑞林微球(一个月缓释)于2009年上市外,目前公司曲普瑞林微球获批临床,亮丙瑞林微球、戈舍瑞林微球、奥曲肽微球和阿立哌唑微球等多个项目处于临床前研究。

投资建议:公司西药制剂和原料药两大板块保持较高增速,微球和单抗研发平台进展顺利,预计2017-2019年净利润约为9.71/12.08/15.07亿元,同比增速分别约为23.8%/24.5%/24.7%,EPS为1.75/2.18/2.72元,当前股价对应PE为35/28/22x,给予“买入”评级。

五、绿叶制药:唯一上市紫杉醇脂质体企业,多个脂质体和微球产品有望上市

力朴素-全球唯一上市的紫杉醇脂质体。绿叶制药力朴素是全球唯一上市的紫杉醇脂质体品种,2016年PDB样本市场销量亿达10亿元,2017年有望继续保持10%以上的增速。国产紫杉醇白蛋白有望于2018年获批,有可能对力朴素产生一定的压力,但我们认为国产紫杉醇白蛋白短期将先替代进口品种,短期对力朴素的影响不会很大。

建立微球研发平台,多个产品在研。公司建立了长效及缓释技术平台(专注于微球及纳米颗粒技术的创新)、脂质体及靶向递药技术平台(靶向给药技术及脂质体技术的创新)可发挥平台整合优势。目前公司多个脂质体微球产品在研,其中硫酸长春新碱脂质体已经处于临床III期。

积极拓宽海外市场,利培酮微球经FDA认证无需进一步临床,已经进入NDA阶段。公司目前有7个海外(包括美国、欧盟、日本)在研产品,其中在美国研发的创新制剂包括4个,利培酮微球已经完成全部临床数据进入NDA阶段,预计2018年上市,其他三个产品也预计将于2022年前全部上市。根据BCG预测,2022年4项产品将给公司带来约6亿美元收入。

六、石药集团:国内首个上市长效粒细胞落刺激因子,白蛋白紫杉醇有望2018年上市

首个上市PEG化粒细胞集落刺激因子。津优力是国内首个长效粒细胞集落刺激因子,于2012年上市。目前国内生产厂家仅石药集团和齐鲁制药2家,恒瑞医药19K有望2018年上市。目前长效粒细胞击落刺激因子市场仍未放量,由于肿瘤辅助用药没有单一肿瘤适应症限制,参考国外长效产品增速,预计到2025年国内rhG-CSF的市场容量接近100亿人民币,增量基本靠长效rhG-CSF推动。我们估计长效粒细胞集落刺激因子市场三足鼎立之态,由于增量市场巨大,竞争格局良好,预计津优力将为公司带来可观收入。

盐酸多柔比星脂质体市场占有率第一,多个脂质体产品在研。目前国内多柔比星主要以脂质体的方式销售,2016年样本医院销售额达2.68亿元,增速近50%。国内三家企业在售,其中石药集团占50%,复旦张江占40%,常州金远占10%。我们预计未来3年多柔比星脂质体仍将保持较高增速,2017年预计增速可达35-40%之间。除上市产品外,公司多个脂质体在研。

白蛋白紫杉醇有望2018年上市。公司和恒瑞医药处于进度第一梯队,上市申请均已被纳入第二十批优先评审,从目前的公开资料看,两家的进度相差不多,抢先上市者有望通过首仿优势和价格优势抢占市场。

19K有望于2018年上市。石药集团和齐鲁制药的rhG-CSF已经获批,在研品种中进程较快的是恒瑞医药和双鹭药业。19K是在研产品中距离上市最接近的产品,目前已经提交申报待CFDA审批,有望在2018年上市。国内长效rhG-CSF市场仍处于放量初期阶段,恒瑞医药的19K仍然不会错失长效rhG-CSF的放量时机。由于肿瘤辅助用药没有单一肿瘤适应症限制,参考国外长效产品增速,预计到2025年国内长效rhG-CSF的市场容量增量60亿元。19K若在2018年上市,凭借公司自身强大的销售优势和渠道的协同效应,可以与石药和齐鲁共同做大市场并占据较大市场份额。

白蛋白紫杉醇有望2018年上市。公司和石药集团的白蛋白紫杉醇处于进度第一梯队,上市申请均已被纳入第二十批优先评审。恒瑞医药产品有望于2018年获批上市,强大的肿瘤药物销售渠道和能力将助力其在竞争中占据优势。盐酸伊立替康脂质体率先获批临床。盐酸伊立替康脂质体于2015年在美国获批上市,2016年在欧盟获批上市,目前国内参与研发的企业共有6家。2006年智擎生技制药提交进口临床注册申请,已获批件,但一直未见其报产。2011年至2017年齐鲁制药、江苏奥赛康药业等5家国内企业提交临床注册申请。恒瑞医药于2008年开始着手研究,2013年率先获批临床,目前正在开展成人转移性直肠癌的临床试验,2017年7月新增的胰腺癌适应症获批临床。投资建议:公司作为A股市场中最优秀的医药标的以及医药行业中壁垒最高的企业,“创新药+制剂出口+政策红利”三轮驱动,销售团队分线建设提高销售能力。我们预计2017-2019年公司净利润为31.4/38.1/46.7亿元,同比增速为21%/21%/23%,当前股价对应PE为59/48/40倍,19年合理估值69元,继续推荐“买入”。

表:恒瑞医药在研创新型制剂

二、长春高新:国内唯一上市长效生长激素的企业

生长激素处于高速增速期。受益于消费升级和金赛启动和其他厂商跟进的渠道下沉,生长激素仍处于滚动全年环比7.9%的高速增长期。由于消费升级与渠道下沉的可持续性和可复制性都很强,因此我们预计短期内行业高增长属性不会改变。

长效生长激素有望于下半年随新标和IV期临床结束放量。2017年长效剂型已经在重庆、江西、辽宁完成招标,目前公司长效产品正在进行上市后IV期临床,预计今年下半年有望完成。随着招标和IV期临床的完成以及销售队伍的持续扩容,预计长效生长激素在下半年将迎来较快增长。

投资建议:公司生长激素现在的主要驱动力是渠道下沉,在销售人员扩增到2000人之前增长确定性强。下半年长效生长激素IV期临床完成以及重组促卵泡素招标进度推进,两个增量品种也会逐渐放量。维持2017-2019年归母净利润为7.12/9.86/12.72亿,EPS为4.16/5.77/7.52元,对应当前股价PE为39/28/22X,推荐“买入”。

表:长春高新在研创新型制剂

三、康弘药业:唯一上市国产抗VEGF眼用药(康柏西普)的企业

康柏西普市占率稳步上升。国内老年性黄斑变性治疗药物主要由康柏西普和雷珠单抗占据。2013年8月康柏西普获批上市,由于康柏西普靶点较雷珠单抗更多,理论给药频次更少,患者支付比例低,目前保持高速增长态势,未来有望超过雷珠单抗市场规模,成为国内第一大w-AMD用药。

康柏西普进入国家医保乙类。康柏西普和雷珠单抗经谈判同时进入2017年国家新版医保乙类,相比于其他进入谈判目录的创新药而言,康柏西普18%的降幅利好公司。对于患者而言,进入医保后患者自付费用大幅下降,利于渗透率提升。以康柏西普为例,患者自付费用从40350元(6725*6)降低至15540元(5550*4*20%+5550*2,乙类报销比例按80%算),且大大低于雷珠单抗理论患者自付费用50160元(5700*4*20%+5700*8)。2016年康柏西普销售4.76亿元,约9万支(4.76亿元*1.1*1.17/6725),雷珠单抗销售额约10亿元左右,约18万支(10亿元*1.1*1.17/7125),假设理论注射频次算,估算治疗患者仅3万人,渗透率为1%。现实生活中患者注射频次往往不及理论频次,按每个患者注射2针/年算,渗透率也仅4.5%。随着患者自付费用的大幅降低,未来接受治疗的患者渗透率将大幅提高,用药频次也有望提高。

康柏西普获FDA批准临床III期,多个适应症有望获批。2016年,康柏西普获美国FDA批准开展临床III期试验,是国内首个直接获得美国FDAIII期临床批件的自主创新生物药。未来获批上市不仅能抢占美国市场,还能因国产品种获美国认证反哺国内市场。2017年5月康柏西普CNV适应症月获批国内上市,适应症人群扩大50%,其他适应症研发进展顺利,DMV/ROV适应症均在临床III期,未来康柏西普将持续扩容。

投资建议:公司中药化药业务稳健增长,创新药康柏西普成长确定性高,预计2017-2019年净利润约为6.46/8.27/10.73亿元,同比增速分别约为30.1%/27.9%/29.7%,EPS为0.96/1.22/1.59元,当前股价对应PE为59/46/36x,给予“增持”评级。

参考观研天下发布《2018-2024年中国新型制剂行业市场需求现状分析及未来发展方向研究报告》

四、三生制药:益赛普进入医保乙类有望进一步进口替代

国产依那西普类似物价格优势明显,三生国健市占率最高,未来随着类风湿生物用药渗透率提高有望继续扩容。目前依那西普类似物国内市场规模主要由三生国健主导,2016年约占整体近88%。由于价格是国产品种的3倍,勃林格殷格翰市占率从2012年近12%下降至6%。目前我国类风湿生物类用药情况和国外相比仍有较大代差,随着国产品种进入医保用药价格降低从而提高患者就诊率和用药规模、免疫风湿医生数量上升以及科室配备的完善,国内类风湿关节炎生物类用药渗透率将大幅提升,三生制药益赛普有望继续扩容。

未来国产依那西普类似物因价格优势将进一步替代其他类风湿关节炎生物类用药(TNF-α抑制剂)。2017年注射用重组人Ⅱ型肿瘤坏死因子受体-抗体融合蛋白获批进入国家医保乙类,三生国健益赛普将受益于用药价格的下降,对进口TNF-α抑制剂(均未进入全国医保)如强生的英夫利西、Vetter的阿木达单抗和勃林格殷格翰的依那西普在价格上形成绝对优势,三生制药品种未来有望受益于类风湿关节炎生物类用药渗透率提升和进口替代。

投资建议:与国内A/H市场优秀医药同侪相比,公司盈利能力、成长性和创新能力名列前茅,未来3-5年成长确定性高,中长线投资价值突出,可望享有医药绩优龙头股估值溢价。预计2017-2019年净利润为8.6/10.4/12.0亿元,增速分别为21/20/16%,EPS为0.34/0.41/0.47元,当前股价对应PE为40/34/29x,维持“买入”评级。

五、丽珠集团:国产亮丙瑞林微球竞争格局良好,多个微球产品在研

国产亮丙瑞林微球仅2家上市,公司产品具有良好竞争格局。亮丙瑞林微球作为销售额最大的微球产品,临床上用于激素依赖性肿瘤的治疗,2016年全球销售额超过18亿美元。国内除原研品种外,国内除原研产品(日本武田)外,仅丽珠集团和北京伯恩特公司的亮丙瑞林微球产品于2009年上市。由于价格优势,丽珠集团产品市占率从2012年的13.4%提升至2016年24%。未来凭借公司价格优势和渠道优势,有望进一步完成进口替代。

构建微球研发平台,多个微球产品在研。2015年公司获批建设生物医药长效微球研究中心。除已经上市的亮丙瑞林微球(一个月缓释)于2009年上市外,目前公司曲普瑞林微球获批临床,亮丙瑞林微球、戈舍瑞林微球、奥曲肽微球和阿立哌唑微球等多个项目处于临床前研究。

投资建议:公司西药制剂和原料药两大板块保持较高增速,微球和单抗研发平台进展顺利,预计2017-2019年净利润约为9.71/12.08/15.07亿元,同比增速分别约为23.8%/24.5%/24.7%,EPS为1.75/2.18/2.72元,当前股价对应PE为35/28/22x,给予“买入”评级。

表:丽珠集团在研创新型制剂

五、绿叶制药:唯一上市紫杉醇脂质体企业,多个脂质体和微球产品有望上市

力朴素-全球唯一上市的紫杉醇脂质体。绿叶制药力朴素是全球唯一上市的紫杉醇脂质体品种,2016年PDB样本市场销量亿达10亿元,2017年有望继续保持10%以上的增速。国产紫杉醇白蛋白有望于2018年获批,有可能对力朴素产生一定的压力,但我们认为国产紫杉醇白蛋白短期将先替代进口品种,短期对力朴素的影响不会很大。

建立微球研发平台,多个产品在研。公司建立了长效及缓释技术平台(专注于微球及纳米颗粒技术的创新)、脂质体及靶向递药技术平台(靶向给药技术及脂质体技术的创新)可发挥平台整合优势。目前公司多个脂质体微球产品在研,其中硫酸长春新碱脂质体已经处于临床III期。

积极拓宽海外市场,利培酮微球经FDA认证无需进一步临床,已经进入NDA阶段。公司目前有7个海外(包括美国、欧盟、日本)在研产品,其中在美国研发的创新制剂包括4个,利培酮微球已经完成全部临床数据进入NDA阶段,预计2018年上市,其他三个产品也预计将于2022年前全部上市。根据BCG预测,2022年4项产品将给公司带来约6亿美元收入。

表:绿叶制药在研创新型制剂

表:绿叶制药在美国的制剂在研管线

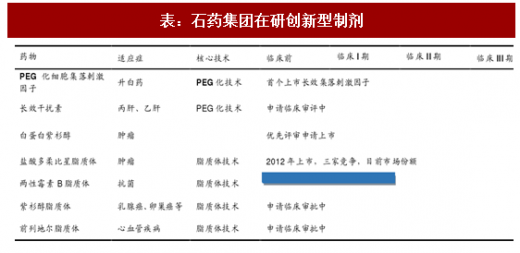

六、石药集团:国内首个上市长效粒细胞落刺激因子,白蛋白紫杉醇有望2018年上市

首个上市PEG化粒细胞集落刺激因子。津优力是国内首个长效粒细胞集落刺激因子,于2012年上市。目前国内生产厂家仅石药集团和齐鲁制药2家,恒瑞医药19K有望2018年上市。目前长效粒细胞击落刺激因子市场仍未放量,由于肿瘤辅助用药没有单一肿瘤适应症限制,参考国外长效产品增速,预计到2025年国内rhG-CSF的市场容量接近100亿人民币,增量基本靠长效rhG-CSF推动。我们估计长效粒细胞集落刺激因子市场三足鼎立之态,由于增量市场巨大,竞争格局良好,预计津优力将为公司带来可观收入。

盐酸多柔比星脂质体市场占有率第一,多个脂质体产品在研。目前国内多柔比星主要以脂质体的方式销售,2016年样本医院销售额达2.68亿元,增速近50%。国内三家企业在售,其中石药集团占50%,复旦张江占40%,常州金远占10%。我们预计未来3年多柔比星脂质体仍将保持较高增速,2017年预计增速可达35-40%之间。除上市产品外,公司多个脂质体在研。

白蛋白紫杉醇有望2018年上市。公司和恒瑞医药处于进度第一梯队,上市申请均已被纳入第二十批优先评审,从目前的公开资料看,两家的进度相差不多,抢先上市者有望通过首仿优势和价格优势抢占市场。

表:石药集团在研创新型制剂

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。