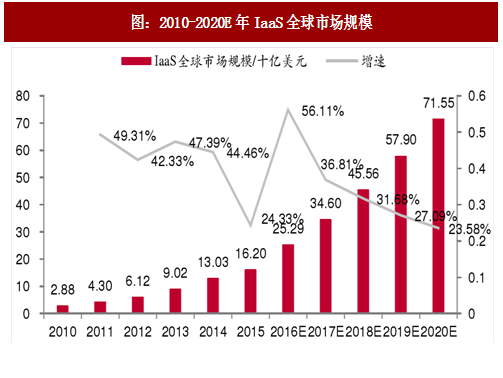

IaaS市场增速远高于行业平均。根据Wind数据,预计2010-2016年全球IaaS市场年均复合增速达到43.63%,远高于同期全球公有云计算增速18.15%。

一、IaaS增速远高于SaaS、PaaS

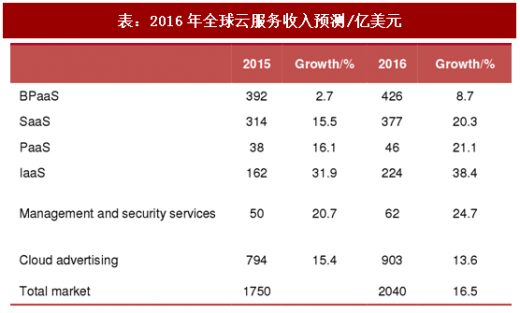

Gartner给予了全球IaaS市场规模非常乐观的预期,预计2016年IaaS有望实现38.4%的高增长,市场规模达到224亿美元,其增速远高于SaaS、PaaS等领域,同期后两者增速仅为20.3%和21.1%。

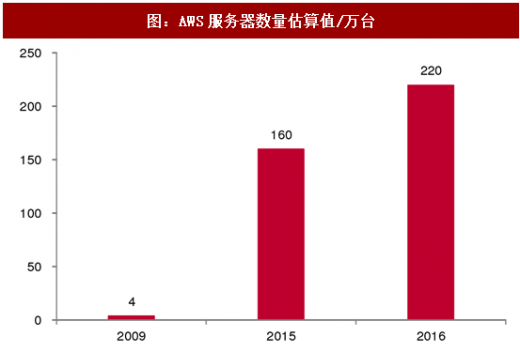

巨头厂商大力建设数据中心,IaaS规模扩张快速推进。自建数据中心可实现与上层业务良好的协同性,也有利于保护用户数据的安全,有实力的巨头厂商纷纷选择自建数据中心,直接带动了IaaS市场的快速发展。Gartner在魔力象限报告中预测2016年IaaS市场将达到253亿美元,而到2018年有望达到450亿美元,CAGR高达34%。

二、“魔力象限”:AWS、微软遥遥领先,两者差距缩小

2017年Gartner针对IaaS领域发布了魔力象限,从执行力和远景能力分析全球IaaS主要玩家并给予评分,结果显示亚马逊AWS和微软Azure在两项能力指标方面遥遥领先于其它云服务厂商,亚马逊AWS是IaaS公有云市场的领导者。按照Gartner认为企业级IaaS公有云提供商标准进行评分,在2013年AWS就已经满足了92%,微软仅符合标准的75%。而到了2016年AWS依然在92%的水平,微软已经跃升到88%,谷歌则达到70%,后两者在逐步缩小差距。

参考观研天下发布《2018-2023年中国云计算行业发展现状分析及投资价值前景评估报告》

三、阿里云发展迅猛,进入“远见者”行列

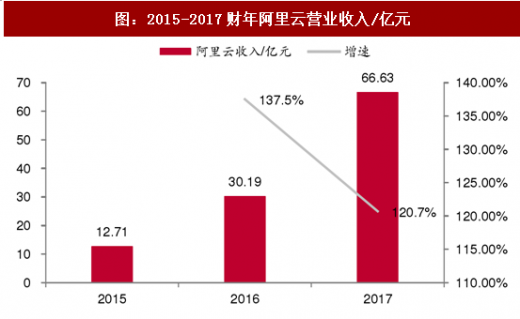

阿里云主要提供弹性计算服务、对象存储、CDN、容器等各种服务以及数据库产品,已经在全球14个地域设立有数十个飞天数据中心。得益于在云端转型的企业和政务机构相关市场中表现出色,在国内IaaS市场取得领先。阿里巴巴2017年财报显示,阿里云业务收入实现120.7%的增长、达到66.63亿元,而2015年收入仅为12.71亿元。阿里云发展势头迅猛,2017年首次入选“魔力象限”便进入“远见者”行列。

亚马逊AWS统治地位不断强化。根据IDC数据,2016年亚马逊AWS占据全球IaaS市场将近一半份额,达到46.1%,而同期微软、IBM、阿里巴巴、谷歌仅为7.6%、5.8%、3.2%和2.9%。而对比Gartner数据,亚马逊AWS领头羊位置毋庸置疑,并且2016年市场占比还提升了4.4%,统治地位不断强化,尽管微软、阿里、谷歌三家均实现高速扩张。

IaaS的未来是生态的竞争。根据IDC在2016年的研究指出,云合作伙伴有四种商业模式,其中转售云资源只能获得15%的毛利润、专业服务可获35%的毛利润、管理服务(MSP)可获45%的毛利润,而基于自主知识产权(IP)的毛利润高达70%。自主知识产权(IP)产品是指在云计算的基础架构之上,开发针对垂直行业或特定场景的可产品化软件或解决方案。因此,国内外的IaaS巨头厂商,如亚马逊、微软、阿里云、腾讯云等,已经将联合设备商、系统集成商、独立软件开发商等、着力打造基于自身底层架构的云计算服务和产品的生态作为未来非常重要的方向。

图:2010-2020E年IaaS全球市场规模

一、IaaS增速远高于SaaS、PaaS

Gartner给予了全球IaaS市场规模非常乐观的预期,预计2016年IaaS有望实现38.4%的高增长,市场规模达到224亿美元,其增速远高于SaaS、PaaS等领域,同期后两者增速仅为20.3%和21.1%。

表:2016年全球云服务收入预测/亿美元

巨头厂商大力建设数据中心,IaaS规模扩张快速推进。自建数据中心可实现与上层业务良好的协同性,也有利于保护用户数据的安全,有实力的巨头厂商纷纷选择自建数据中心,直接带动了IaaS市场的快速发展。Gartner在魔力象限报告中预测2016年IaaS市场将达到253亿美元,而到2018年有望达到450亿美元,CAGR高达34%。

表:三大IaaS厂商数据中心和服务器数量

图:AWS服务器数量估算值/万台

二、“魔力象限”:AWS、微软遥遥领先,两者差距缩小

2017年Gartner针对IaaS领域发布了魔力象限,从执行力和远景能力分析全球IaaS主要玩家并给予评分,结果显示亚马逊AWS和微软Azure在两项能力指标方面遥遥领先于其它云服务厂商,亚马逊AWS是IaaS公有云市场的领导者。按照Gartner认为企业级IaaS公有云提供商标准进行评分,在2013年AWS就已经满足了92%,微软仅符合标准的75%。而到了2016年AWS依然在92%的水平,微软已经跃升到88%,谷歌则达到70%,后两者在逐步缩小差距。

参考观研天下发布《2018-2023年中国云计算行业发展现状分析及投资价值前景评估报告》

图:2017年Gartner IaaS魔力象限

三、阿里云发展迅猛,进入“远见者”行列

阿里云主要提供弹性计算服务、对象存储、CDN、容器等各种服务以及数据库产品,已经在全球14个地域设立有数十个飞天数据中心。得益于在云端转型的企业和政务机构相关市场中表现出色,在国内IaaS市场取得领先。阿里巴巴2017年财报显示,阿里云业务收入实现120.7%的增长、达到66.63亿元,而2015年收入仅为12.71亿元。阿里云发展势头迅猛,2017年首次入选“魔力象限”便进入“远见者”行列。

图:2015-2017财年阿里云营业收入/亿元

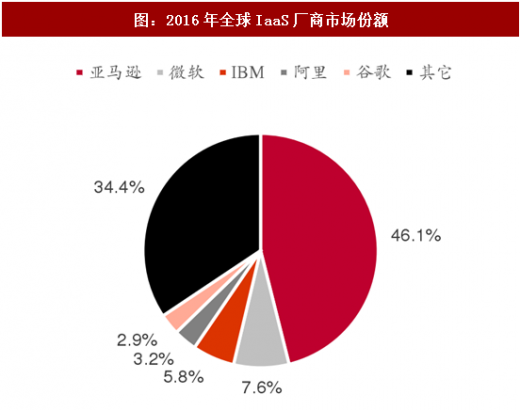

亚马逊AWS统治地位不断强化。根据IDC数据,2016年亚马逊AWS占据全球IaaS市场将近一半份额,达到46.1%,而同期微软、IBM、阿里巴巴、谷歌仅为7.6%、5.8%、3.2%和2.9%。而对比Gartner数据,亚马逊AWS领头羊位置毋庸置疑,并且2016年市场占比还提升了4.4%,统治地位不断强化,尽管微软、阿里、谷歌三家均实现高速扩张。

图:2016年全球IaaS厂商市场份额

表:2015-2016年IaaS公共云服务市场份额对比(单位:百万美元)

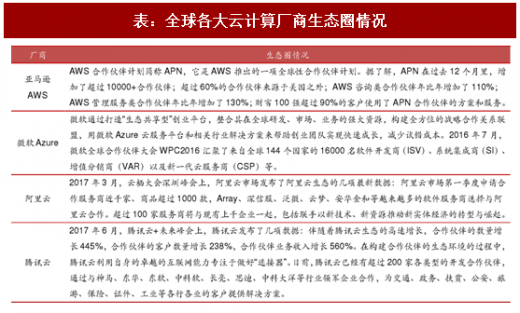

IaaS的未来是生态的竞争。根据IDC在2016年的研究指出,云合作伙伴有四种商业模式,其中转售云资源只能获得15%的毛利润、专业服务可获35%的毛利润、管理服务(MSP)可获45%的毛利润,而基于自主知识产权(IP)的毛利润高达70%。自主知识产权(IP)产品是指在云计算的基础架构之上,开发针对垂直行业或特定场景的可产品化软件或解决方案。因此,国内外的IaaS巨头厂商,如亚马逊、微软、阿里云、腾讯云等,已经将联合设备商、系统集成商、独立软件开发商等、着力打造基于自身底层架构的云计算服务和产品的生态作为未来非常重要的方向。

表:全球各大云计算厂商生态圈情况

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。