2018年,中国医药行业步入新的发展阶段。创新药进入新周期,仿制药通过国家一致性评价实现进口替代。同时,多路资本看好医药行业前景,不少互联网企业加速进军智慧医疗。在此背景下,业内人士认为,在全球范围内,2019年医疗服务将以价值为导向,一致性评价药品仍为投资重点,同时,数字医疗、智慧医疗也有望再迎爆发期。

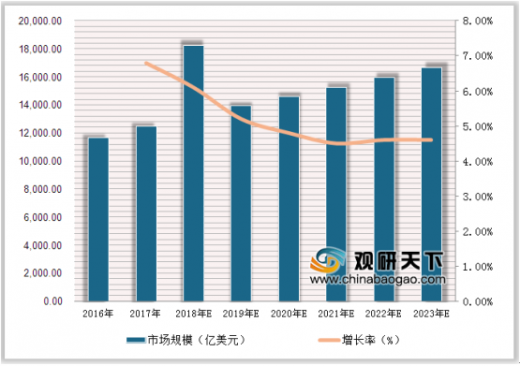

随着世界各国经济的发展以及人民生活水平的提高,全球医疗支出不断增加,有力地促进了制药工业的发展,新的医疗技术、医疗器械、医药产品层出不穷,医药行业市场规模日益扩大。2017年全球医药规模达到1.25万亿美元,今后5年,全球医药销售将保持4%-7%的增长率,医疗器械市场将维持8%以上的增长率。

参考观研天下发布《2019年中国医药市场分析报告-行业规模现状与发展潜力评估》

一、一致性评价迎“大限”

12月26日,康弘药业、科伦药业发布公告称,其药品通过一致性评价,赶上仿制药一致性评价“大限”末班车。2016年2月,国务院发布《关于开展仿制药质量和疗效一致性评价的意见》,按政策要求,2012版基药目录中289个口服固体制剂,需于2018年底前率先通过仿制药一致性评价。为了鼓励企业进行仿制药一致性评价,国家在医保支付、集中采购等方面给予政策支持。

中国化学制药工业协会执行会长潘广成表示,基于我国目前新药研发的基础和实力,以及整个制药行业的发展与市场需求,今后10到20年我国难以依靠自主创新药物满足临床一线治疗需求,因此仿制药在今后相当长的时间内将是我国医疗卫生体系的支撑和基本保障。仿制药一方面可以解决部分原研药价格过高问题,一方面可以解决部分药品在我国短缺的问题,大力提高药品的可及性和供应保障能力。

在此背景下,多省一致性评价“淘汰赛”打响。截至目前,江西、黑龙江、湖北、广西、江苏等五地正式通告暂停未通过一致性评价的仿制药挂网。国家食品药品监督管理局药品审评中心(CDE)发布的资料显示,289目录品种总共涉及1694家药品生产企业,全部不同程度开展了研究,其中112个品种完成了生物等效性试验备案,完成试验后将提出一致性评价申请。

目前的一致性评价政策不排除有调整的可能。他表示,近期相关部门有可能出台新的政策,实事求是地解决基本药物问题,同时区分评价药物的不同情形等。也正是因为此,2019年仍将是一致性评价药品的爆发之年。

二、资本加速布局医疗保健行业

近日,知名的咨询公司弗诺斯特沙利文(Frost&Sullivan)发布报告称,2019年医疗人工智能(AI)的市场价值将超过17亿美元。面向医院外的数字医疗应用将增长30%,市场规模超过250亿美元。

Frost&Sullivan合伙人、医疗保健与生命科学高级副总裁ReenitaDas认为,随着零售、IT和医疗保健行业之间的界限越来越模糊,阿里、腾讯、亚马逊、谷歌、苹果、微软和IBM等纷纷介入家庭健康领域,为公共卫生系统提供必要的推动力,以确保护理的可及性和可负担性。

以腾讯为例,腾讯医疗健康方面已有覆盖诊前、诊中、诊后全流程的智慧医疗解决方案,包括建设微信智慧医院以及电子健康卡、微信医保支付等基础设施建设;搭建了专业高效的科普平台腾讯医典,同时,打造覆盖“筛查、诊断、治疗、康复”等全流程医疗AI解决方案。

具体来看,腾讯联合中科院自动化研究所、中国人民解放军总医院等多家单位,启动“数字诊疗装备研发专项”,探索基于人工智能的临床辅助决策支持技术(AI+CDSS),构建自进化医学知识库,开发人工智能问诊、分诊、诊断和治疗的决策支持系统。

在全球范围内,2019年医疗服务将以价值为导向,以全球化为重点,这将促使医疗服务提供商、药物研发机构以及代工企业之间的风险分担更加成熟,从而为提供商带来商业价值。约有80%的医疗健康行业从业人员认为,人工智能、大数据、数字医疗、可穿戴设备等技术将会改变行业游戏规则。其中,2019年医疗人工智能的价值将超过17亿美元。

三、明年投资有望再加码

从2018年来看,医疗健康融资数量减少,但融资总额逆势增加。今年前三季度,全球共发生780起融资,总金额225亿美元,同比增加20%,平均融资额达2800万美元。其中,中国前三季度融资总额80亿美元,超过2017年全年总额。在中国城镇化、人口老龄化以及人均可支配收入提升的背景下,医药的朝阳行业属性很稳定。

随着新兴市场占到制药行业价值的二至三成,且保持两位数的增长率,越来越多的全球药品和医疗设备代工生产厂商选择为亚洲医疗机构和亚洲人量身定制新产品。

中钰资本管理合伙人林小军近日表示,随着国家相关政策的调整和日趋严格,行业集中度在提高,投资资金紧张,融资成本越来越高,两极分化明显,社会资金向大公司集中。虽然医药行业前景稳中向好,但从短期来看,投资仍应保持谨慎态度。

医疗行业新政,既带来了压力也带来了机会。过去70%以上的制药行业毛利率已成为历史,当前时代赋予行业的机会在于是否拥有降本增效措施,以及是否可以向高端仿制药进阶。

伴随国家带量采购政策落地实施,企业面临较大的价格调整压力。不过,降价并非意味着行业萎缩,在国内人口老龄化持续、居民支付能力提升、医保支付结构调整到位等因素的推动下,医药行业依旧是国内增长预期明确的细分领域之一。

随着世界各国经济的发展以及人民生活水平的提高,全球医疗支出不断增加,有力地促进了制药工业的发展,新的医疗技术、医疗器械、医药产品层出不穷,医药行业市场规模日益扩大。2017年全球医药规模达到1.25万亿美元,今后5年,全球医药销售将保持4%-7%的增长率,医疗器械市场将维持8%以上的增长率。

2016-2023年全球医药市场规模统计及预测

数据来源:药监局

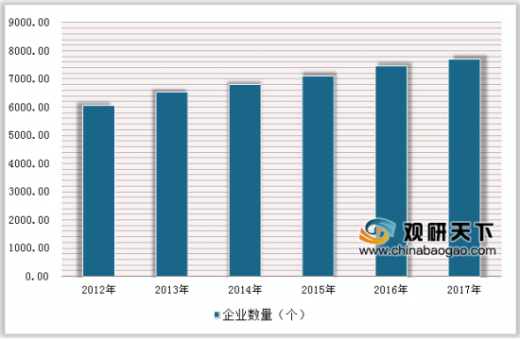

2012-2017年中国医药制造业企业数量统计情况

数据来源:药监局

参考观研天下发布《2019年中国医药市场分析报告-行业规模现状与发展潜力评估》

一、一致性评价迎“大限”

12月26日,康弘药业、科伦药业发布公告称,其药品通过一致性评价,赶上仿制药一致性评价“大限”末班车。2016年2月,国务院发布《关于开展仿制药质量和疗效一致性评价的意见》,按政策要求,2012版基药目录中289个口服固体制剂,需于2018年底前率先通过仿制药一致性评价。为了鼓励企业进行仿制药一致性评价,国家在医保支付、集中采购等方面给予政策支持。

中国化学制药工业协会执行会长潘广成表示,基于我国目前新药研发的基础和实力,以及整个制药行业的发展与市场需求,今后10到20年我国难以依靠自主创新药物满足临床一线治疗需求,因此仿制药在今后相当长的时间内将是我国医疗卫生体系的支撑和基本保障。仿制药一方面可以解决部分原研药价格过高问题,一方面可以解决部分药品在我国短缺的问题,大力提高药品的可及性和供应保障能力。

在此背景下,多省一致性评价“淘汰赛”打响。截至目前,江西、黑龙江、湖北、广西、江苏等五地正式通告暂停未通过一致性评价的仿制药挂网。国家食品药品监督管理局药品审评中心(CDE)发布的资料显示,289目录品种总共涉及1694家药品生产企业,全部不同程度开展了研究,其中112个品种完成了生物等效性试验备案,完成试验后将提出一致性评价申请。

目前的一致性评价政策不排除有调整的可能。他表示,近期相关部门有可能出台新的政策,实事求是地解决基本药物问题,同时区分评价药物的不同情形等。也正是因为此,2019年仍将是一致性评价药品的爆发之年。

二、资本加速布局医疗保健行业

近日,知名的咨询公司弗诺斯特沙利文(Frost&Sullivan)发布报告称,2019年医疗人工智能(AI)的市场价值将超过17亿美元。面向医院外的数字医疗应用将增长30%,市场规模超过250亿美元。

Frost&Sullivan合伙人、医疗保健与生命科学高级副总裁ReenitaDas认为,随着零售、IT和医疗保健行业之间的界限越来越模糊,阿里、腾讯、亚马逊、谷歌、苹果、微软和IBM等纷纷介入家庭健康领域,为公共卫生系统提供必要的推动力,以确保护理的可及性和可负担性。

以腾讯为例,腾讯医疗健康方面已有覆盖诊前、诊中、诊后全流程的智慧医疗解决方案,包括建设微信智慧医院以及电子健康卡、微信医保支付等基础设施建设;搭建了专业高效的科普平台腾讯医典,同时,打造覆盖“筛查、诊断、治疗、康复”等全流程医疗AI解决方案。

具体来看,腾讯联合中科院自动化研究所、中国人民解放军总医院等多家单位,启动“数字诊疗装备研发专项”,探索基于人工智能的临床辅助决策支持技术(AI+CDSS),构建自进化医学知识库,开发人工智能问诊、分诊、诊断和治疗的决策支持系统。

在全球范围内,2019年医疗服务将以价值为导向,以全球化为重点,这将促使医疗服务提供商、药物研发机构以及代工企业之间的风险分担更加成熟,从而为提供商带来商业价值。约有80%的医疗健康行业从业人员认为,人工智能、大数据、数字医疗、可穿戴设备等技术将会改变行业游戏规则。其中,2019年医疗人工智能的价值将超过17亿美元。

三、明年投资有望再加码

从2018年来看,医疗健康融资数量减少,但融资总额逆势增加。今年前三季度,全球共发生780起融资,总金额225亿美元,同比增加20%,平均融资额达2800万美元。其中,中国前三季度融资总额80亿美元,超过2017年全年总额。在中国城镇化、人口老龄化以及人均可支配收入提升的背景下,医药的朝阳行业属性很稳定。

随着新兴市场占到制药行业价值的二至三成,且保持两位数的增长率,越来越多的全球药品和医疗设备代工生产厂商选择为亚洲医疗机构和亚洲人量身定制新产品。

中钰资本管理合伙人林小军近日表示,随着国家相关政策的调整和日趋严格,行业集中度在提高,投资资金紧张,融资成本越来越高,两极分化明显,社会资金向大公司集中。虽然医药行业前景稳中向好,但从短期来看,投资仍应保持谨慎态度。

医疗行业新政,既带来了压力也带来了机会。过去70%以上的制药行业毛利率已成为历史,当前时代赋予行业的机会在于是否拥有降本增效措施,以及是否可以向高端仿制药进阶。

伴随国家带量采购政策落地实施,企业面临较大的价格调整压力。不过,降价并非意味着行业萎缩,在国内人口老龄化持续、居民支付能力提升、医保支付结构调整到位等因素的推动下,医药行业依旧是国内增长预期明确的细分领域之一。

资料来源:观研天下(YZ)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。