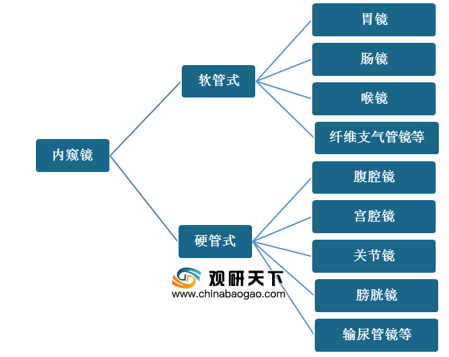

内窥镜,是一种可以经过各种管道进入人体,协助医务人员观察人体内部病变组织直接、有效的医疗器械之一,主要分为两大类:软管式内窥镜(简称软镜)和硬管式内窥镜(简称硬镜)。

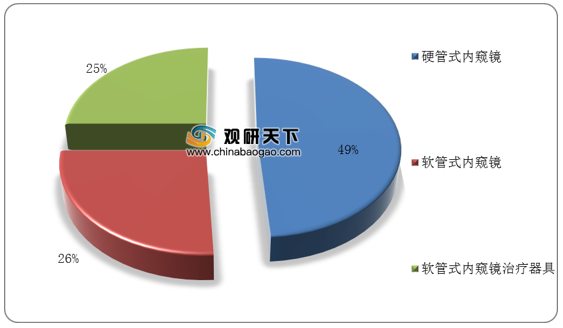

其中,硬管式内窥镜占比较大,为49%;其次为软管式内窥镜治疗器具,占比为26%。

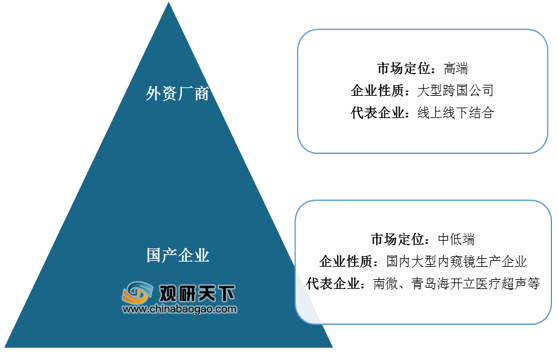

由于我国内窥镜行业起步较晚,目前市场份额主要集中于国外厂商,行业集中度较高,主要分为两大竞争主体。

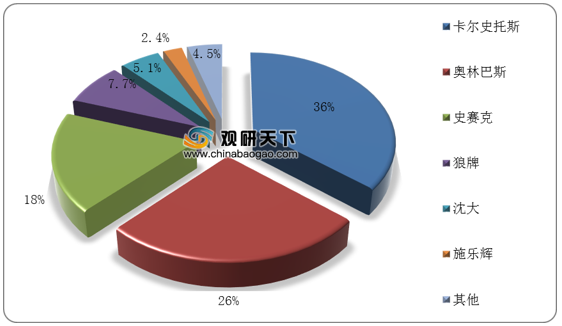

从细分产品竞争格局来看,在我国硬管式内窥镜市场竞争格局中,卡尔史托斯、奥林巴斯、史赛克三甲企业占据市场份额超过80%。其中,卡尔史托斯占比较大,为36%。

在我国软管式内窥镜市场竞争格局中,奥林巴斯、宾得、富士三家厂商几乎垄断了整个市场,三者占比高达93%,其中奥林巴斯占比为82.2%。

从国内企业来看,目前,国内内窥镜主要生产企业有广州宝胆医疗器械、重庆金山科技与深圳开立生物医疗等。

相关行业分析报告参考《2020年中国内窥镜市场分析报告-产业供需现状与投资商机研究》。

内窥镜分类

资料来源:公开资料整理

其中,硬管式内窥镜占比较大,为49%;其次为软管式内窥镜治疗器具,占比为26%。

我国内窥镜产品结构

数据来源:公开资料整理

由于我国内窥镜行业起步较晚,目前市场份额主要集中于国外厂商,行业集中度较高,主要分为两大竞争主体。

我国内窥镜行业市场竞争情况

资料来源:公开资料整理

从细分产品竞争格局来看,在我国硬管式内窥镜市场竞争格局中,卡尔史托斯、奥林巴斯、史赛克三甲企业占据市场份额超过80%。其中,卡尔史托斯占比较大,为36%。

2019年我国硬管式内窥镜市场竞争格局

数据来源:公开资料整理

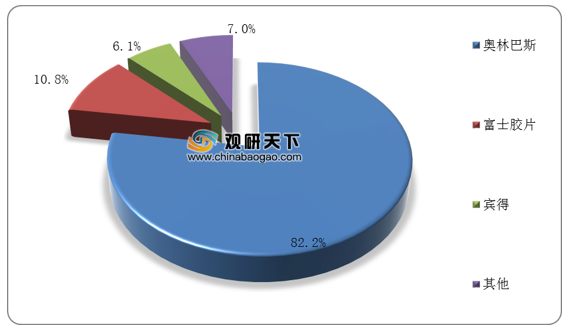

在我国软管式内窥镜市场竞争格局中,奥林巴斯、宾得、富士三家厂商几乎垄断了整个市场,三者占比高达93%,其中奥林巴斯占比为82.2%。

2019年我国软管式内窥镜市场竞争格局

数据来源:公开资料整理

从国内企业来看,目前,国内内窥镜主要生产企业有广州宝胆医疗器械、重庆金山科技与深圳开立生物医疗等。

我国内窥镜部分生产企业

| 企业名称 |

主营业务 |

主要产品 |

| 深圳开立生物医疗 |

医疗诊断及治疗设备的自主研发、生产与销售 |

医用超声诊断设备(主要为彩色多普勒超声诊断设备与B型超声诊断设备)、医用电子内窥镜设备及耗材、血液分析仪等。 |

| 广州宝胆医疗器械 |

专注于研发拥有我国自主创新知识产权的医疗器械新产品 |

现已研发产品主要集中在医用内镜领域。 |

| 重庆金山 |

集数字化医疗设备研发、生产、销售和服务于一体 |

胶囊内镜、pH胶囊、食道阻抗-pH联合监测系统、宫腔观察吸引手术系统(妇科)、阻抗CT等数十项医疗器械产品。 |

| 深圳市资福医疗 |

消化道高端医疗产品的研发、生产、销售和服务于一体 |

“大圣”磁控胶囊式内窥镜系统系列产品。 |

| 杭州好克光电 |

集医用光学、精密机械、电子技术于一体 |

主导产品涵盖微创外科与工业检测(无损探伤)两大领域。 |

资料来源:公开资料整理(shz)

相关行业分析报告参考《2020年中国内窥镜市场分析报告-产业供需现状与投资商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。