1、免疫诊断市场竞争格局

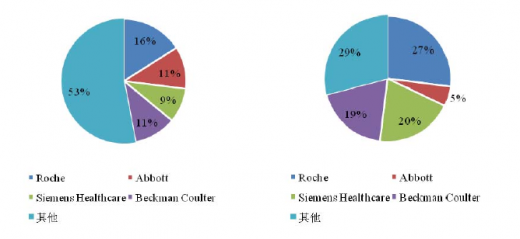

免疫诊断市场是近年来推动体外诊断行业发展的主要动力,市场对该领域的技术进步反应明显,新技术推出可以迅速取得市场优势。相较于整个体外诊断市场,跨国巨头在免疫诊断市场占有率更高。

化学发光免疫分析产品正在替代传统酶联免疫分析产品,引领免疫诊断市场快速增长,化学发光免疫分析领域的寡头垄断特征更为明显,上述跨国公司市场占有率进一步上升。处于市场垄断地位的罗氏、西门子和雅培公司的全自动化学发光免疫分析系统产品均采用了该领域最先进的纳米免疫磁性微球分离技术和非酶的小分子有机化合物标记技术,均属于典型的直接化学发光技术。

参考观研天下发布《2018-2023年中国体外诊断市场竞争现状分析与投资商机分析预测报告》

国内企业在化学发光免疫诊断领域发展较晚,实力弱,但近年发展迅速,国内企业具有以下特点:试剂研发能力较强,仪器研发能力较弱;规模较小,实力较弱;掌握最先进的直接化学发光技术、相关产品成熟的公司极少。

公司在2008年推出的全自动化学发光免疫分析仪是国内率先上市的全自动化学发光免疫分析仪之一,并且作为封闭系统配备配套试剂;公司拥有自主知识产权的全自动化学发光免疫分析系统采用最先进的纳米免疫磁性微球作为系统的关键分离材料,采用最先进的人工合成的小分子有机化合物代替传统的酶作为发光标记物,打破了跨国公司在该领域长期的技术封锁和产品垄断。公司近几年的快速增长均来源于拥有自主知识产权的全自动化学发光免疫分析仪器及其配套试剂,具备稳定批量生产与出货的能力,国内外销售迅速打开,是免疫诊断领域的全球竞争者。

2、行业内主要企业及竞争情况

免疫诊断市场是近年来推动体外诊断行业发展的主要动力,市场对该领域的技术进步反应明显,新技术推出可以迅速取得市场优势。相较于整个体外诊断市场,跨国巨头在免疫诊断市场占有率更高。

主要外国公司的免疫诊断试剂市场份额 主要外国公司的免疫诊断仪器市场份额

资料来源:Mc Evoy & Farmer,《Immunochemistry Testing Markets in China》

化学发光免疫分析产品正在替代传统酶联免疫分析产品,引领免疫诊断市场快速增长,化学发光免疫分析领域的寡头垄断特征更为明显,上述跨国公司市场占有率进一步上升。处于市场垄断地位的罗氏、西门子和雅培公司的全自动化学发光免疫分析系统产品均采用了该领域最先进的纳米免疫磁性微球分离技术和非酶的小分子有机化合物标记技术,均属于典型的直接化学发光技术。

主要进口品牌免疫诊断产品的技术原理

资料来源:各公司市场资料整理

参考观研天下发布《2018-2023年中国体外诊断市场竞争现状分析与投资商机分析预测报告》

国内企业在化学发光免疫诊断领域发展较晚,实力弱,但近年发展迅速,国内企业具有以下特点:试剂研发能力较强,仪器研发能力较弱;规模较小,实力较弱;掌握最先进的直接化学发光技术、相关产品成熟的公司极少。

公司在2008年推出的全自动化学发光免疫分析仪是国内率先上市的全自动化学发光免疫分析仪之一,并且作为封闭系统配备配套试剂;公司拥有自主知识产权的全自动化学发光免疫分析系统采用最先进的纳米免疫磁性微球作为系统的关键分离材料,采用最先进的人工合成的小分子有机化合物代替传统的酶作为发光标记物,打破了跨国公司在该领域长期的技术封锁和产品垄断。公司近几年的快速增长均来源于拥有自主知识产权的全自动化学发光免疫分析仪器及其配套试剂,具备稳定批量生产与出货的能力,国内外销售迅速打开,是免疫诊断领域的全球竞争者。

2、行业内主要企业及竞争情况

资料来源:互联网、观研天下整理、转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。