热电联产又称为汽电共生,是既产电又产热的先进能源利用形式,具有降低能源消耗、补充电源、提高空气质量、节约城市用地、便于综合利用、提高供热质量、改善城市形象和减少安全事故等特点。近年来,随着我国城市供热热化率的提高、新建筑的增加和供热范围的不断扩大,推动我国热电联产市场快速发展,装机容量逐年递增。数据显示,2019年我国热电联产装机容量达到了52423万千瓦。

一、供应商的议价能力

由于集中供暖属于公共服务产品,供热价格一般由政府发改委等部门结合燃料成本等诸多因素后核定统一执行。因此,热电联产价格刚性,购买者对议价余地几乎没有。

二、购买者的议价能力

燃料成本在一般热电供暖公司总体成本构成中占据核心地位,在保证燃料稳定供给的前提下,有效降低采购成本至关重要。因此,在需求规模不断扩大下,我国热电联产购买者议价能力中等。

三、新进入者的威胁

进入壁垒决定了行业里面竞争者的数量多寡。目前,我国热电联产集中供暖具有社会公用事业属性,一般是政府特许企业经营。而且热电联产供暖企业投资资金密集,政府政策限定条件较多,行业门槛较高。因此,新进入者威胁较小。

四、替代品的威胁

空气能取暖系统,地源热泵取暖,分体式空调取暖,天然气取暖是较为常见的集中供暖替代方式,但是由于经济性、安全性、舒适性等方面存在一定的短板,难以替代热电联产集中供暖,目前只能作为一种补充供暖方式存在。

五、同业竞争者的竞争程度

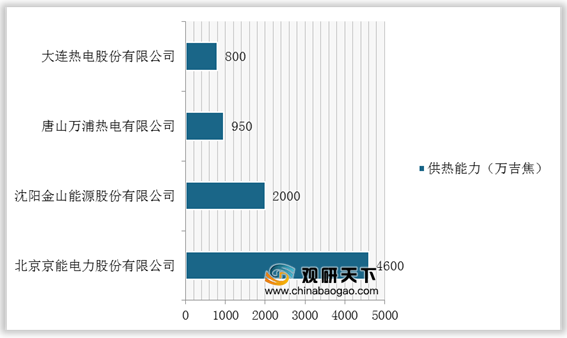

对行业内竞争对手主要考虑竞争激烈程度对企业利润的影响。目前,我国热电联产行业市场格局呈少数主导性企业和多数中小型企业并存的局面,其中处于市场主导地位的企业有北京京能热电股份有限公司、沈阳金山能源股份有限公司、新疆天富热电股份有限公司等。

相关行业分析报告参考《2021年中国热电联产市场分析报告-市场规模现状与发展趋势分析》。

2011-2019年中国热电联产装机规模情况

数据来源:公开资料整理

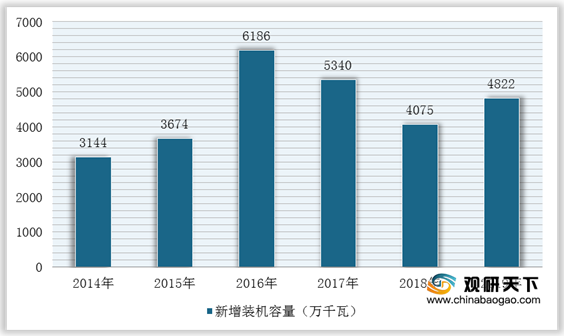

2014-2019年中国热电联产新增装机统计情况

数据来源:公开资料整理

一、供应商的议价能力

由于集中供暖属于公共服务产品,供热价格一般由政府发改委等部门结合燃料成本等诸多因素后核定统一执行。因此,热电联产价格刚性,购买者对议价余地几乎没有。

《城镇集中供热价格和收费管理办法(征求意见稿)》

| 要点 |

具体内容 |

| 热价分类与计量 |

热价分为热力出厂价格、管网输送价格和热力销售价格。热力出厂价格是指热力生产企业向热力输送企业销售热力的价格;管网输送价格是指热力输送企业输送热力的价格;热力销售价格是指向终端用户销售热力的价格。热价定价机关根据当地实际情况制定相应的热价 |

| 推进供热计量收费改革,具备条件的地方热力销售价格要实行基本热价和计量热价相结合的两部制热价。基本热价主要反映固定成本,原则上按面积计收;计量热价主要反映变动成本,原则上按热量计收 |

|

| 热价制定和调整 |

热力出厂价格、管网输送价格原则上均按照“准许成本加合理收益”的办法核定。鼓励建立热力出厂价格与燃料价格联动机制 |

| 供热价费执行与监督 |

热力企业应当严格执行政府制定的供热价格,不得擅自提高热价或变相提高热价,不得向用户违规收取费用。用户应当按照规定的热价按时交纳供热费用 |

| 热力企业的供热质量必须符合规定的供热质量标准。达不到规定供热质量标准的,热力企业应当按照有关法律法规的规定或供用热合同的约定对用户进行补偿或赔偿 |

数据来源:公开资料整理

二、购买者的议价能力

燃料成本在一般热电供暖公司总体成本构成中占据核心地位,在保证燃料稳定供给的前提下,有效降低采购成本至关重要。因此,在需求规模不断扩大下,我国热电联产购买者议价能力中等。

2014-2019年中国热电联产行业需求规模情况

数据来源:公开资料整理

三、新进入者的威胁

进入壁垒决定了行业里面竞争者的数量多寡。目前,我国热电联产集中供暖具有社会公用事业属性,一般是政府特许企业经营。而且热电联产供暖企业投资资金密集,政府政策限定条件较多,行业门槛较高。因此,新进入者威胁较小。

四、替代品的威胁

空气能取暖系统,地源热泵取暖,分体式空调取暖,天然气取暖是较为常见的集中供暖替代方式,但是由于经济性、安全性、舒适性等方面存在一定的短板,难以替代热电联产集中供暖,目前只能作为一种补充供暖方式存在。

五、同业竞争者的竞争程度

对行业内竞争对手主要考虑竞争激烈程度对企业利润的影响。目前,我国热电联产行业市场格局呈少数主导性企业和多数中小型企业并存的局面,其中处于市场主导地位的企业有北京京能热电股份有限公司、沈阳金山能源股份有限公司、新疆天富热电股份有限公司等。

我国热电联产部分企业供给情况

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2021年中国热电联产市场分析报告-市场规模现状与发展趋势分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。