一、营业收入和利润稳步增长,电网投资小幅减少

国家电网公司于2018年2月6日发布了《2017年社会责任报告》,系统地总结了2017年度的运营状况。2017年国家电网公司完成了公司制改革,重新定义了部分企业文化,以“推动再电气化,构建能源互联网,以清洁和绿色方式满足电力需求”为使命,以“人民电业为人民”为宗旨,以“做全球能源革命的引领者、服务国计民生的先行者”为愿景。企业文化的变化反映出在电力体制改革的大趋势下,国家电网向市场服务主体转变的发展方向。

注:*110(66)千伏及以上

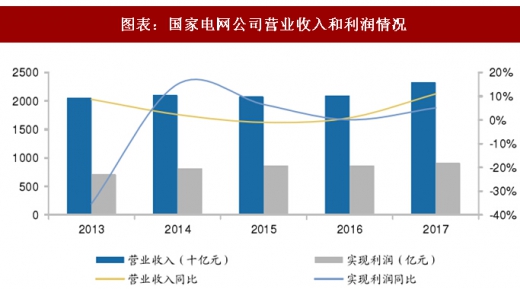

随着社会用电总量的提升,国家电网2017年的营业收入和利润稳步增长,增速实现近三年来首次回升,营业收入同比增长10.97%,利润同比增长5.1%。

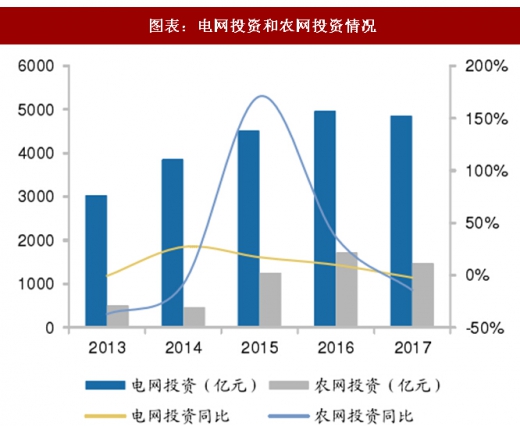

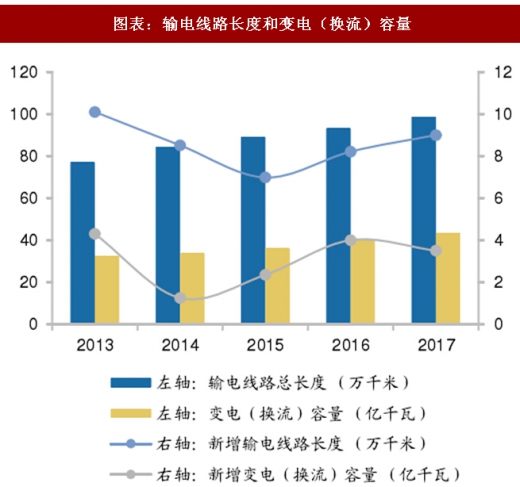

国家电网2017全年电网投资4853.6亿元,同比减少2.23%。农网投资1474亿元,同比减少14.20%,2017年9月底国家电网提前三个月完成新一轮农网改造升级“两年攻坚战”。全年110(66)千伏及以上输电线路新增5.5万千米,比2016年增加30.64%。110(66)千伏及以上变电(换流)容量增加3.5亿千瓦,比2016年减少12.50%。

注:110(66)千伏及以上

从总体数据来看,国家电网2017年的固定资产投资和电网投资完成既定目标,但新增110(66)kV及以上输电线路长度和新增变电(换流)容量均未达到2017年年初的计划值,同时2018年的承诺值相较前一年也相应地减少,可见电网投资将继续向配网领域倾斜,同时电网发展也将从高速增长向高质量发展转变。

注:*110(66)千伏及以上

二、电网智能化水平持续提升,产业集团发展迅猛

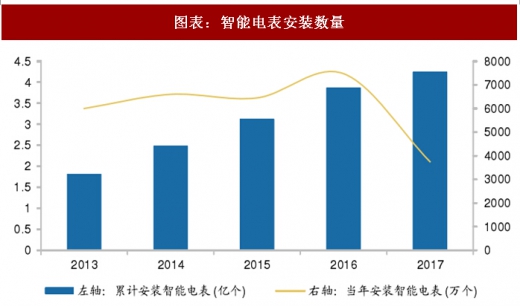

新一轮电力体制改革的实施,包括输配电价核定,放开增量配网和售电都在不同程度影响着国家电网的盈利能力。提升电网智能化水平实现减人增效和发展直属产业集团成为国家电网的重要转型举措。2017年国网完成信息化投资53.24亿元,同比增长7.5%,完成通信项目投资70.46亿元,同比增长15.13%。通过信息和通信系统的应用,运维效率提升40%。作为电网信息化、智能化的重要组成部分,智能电表建设应用2017年持续推进,全年新安装智能电表3748.7万只,累采集4.47亿户信息,智能电表覆盖率已达99.03%。

参考观研天下发布《2018-2023年中国电力行业市场运营现状调查与未来发展趋势预测报告》

国家电网旗下产业公司2017年发展迅猛,16家直属产业公司全年实现营业收入2239.6亿元,同比增长58.4%;实现利润251亿元,同比增长10.9%;资产总额达到7694.7亿元,较年初增加1913亿元;所有者权益达到3335.6亿元,较年初增加608.6亿元。产业公司逐步聚焦高端装备和智能制造。

三、电力体制改革改进展良好,大力推进国企改革

2017年国家电网配合国家发改委完成省级电网输配电价的核定工作,并积极推进跨区跨省输赔电价格的核定。启动混合所有制配售电公司运作,推进以混合所有制方式参与增量配网建设,配合售电市场的开放。

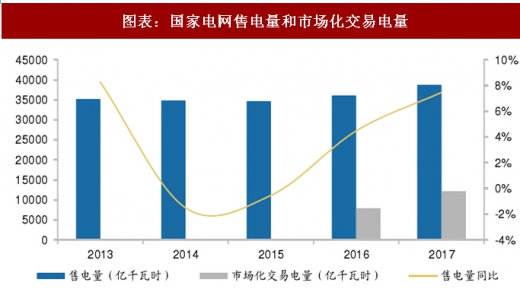

2017年,电力市场常态化交易机制建成,形成了“统一市场,两级运作”的全国统一电力市场。从交易电量来看,2017年售电总量3.87万亿千瓦时,同比增长7.47%,自2015年以来增速不断提高。其中市场化交易电量1.21万亿千瓦时,同比增长52.97%,占售电总量的31.2%,降低用户电费支出737亿元。截至2017年,国家电网电力交易平台已注册市场主体5.57万家,包括发电企业2.72万家,电力用户2.63万家,售电公司2233家,各交易机构总交易电量4.05万亿千瓦时。

2017年国家电网完成公司制改制,从全民所有制企业改制为国有独资企业,21家二级单位和123家三级及以下单位全部完成公司制改革,下属二级单位实现党委书记、董事长“一肩挑”。同时,国网旗下金融集团和产业集团的市场化工作有序推进,资本结构不断优化。2017年成功实施国电南瑞、广宇发展资产重组,直属产业公司资产证券化率达到50%。英大信托成功引入中国南方电网有限责任公司的战略投资,2018年将重点运作清洁能源及电力供应链金融。

四、积极促进新能源的消纳,电能替代又上新台阶

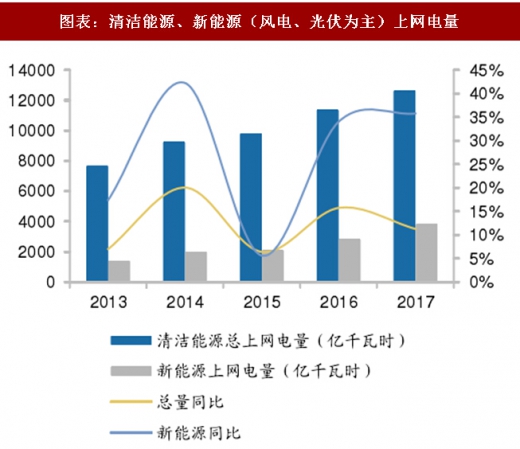

2017年国网通过新能源并网技术研究部署和市场化两个途径加强新能源的消纳。国家电网在消纳新能源和实现电能替代方面做出积极的努力。2017年清洁能源并网容量5.03亿千瓦,保持多年来持续增长的态势。其中光伏并网容量1.15亿千瓦,同比增长72.34%,风电并网容量1.29亿千瓦,同比增长10.60%。上网电量方面,以光伏发电和风电为主的新能源机组上网3800亿千瓦时,同比增长35.78%。省间清洁能源交易电量4086亿千瓦时,同比增长8.5%;省间新能源交易量490 亿千瓦时,同比增长35.6%。减少弃水15.1亿千瓦时,同比下降8.1%,减少弃风51.2亿千瓦时,同比下降12.9%,减少弃光1.5亿千瓦时,同比下降2.1%。

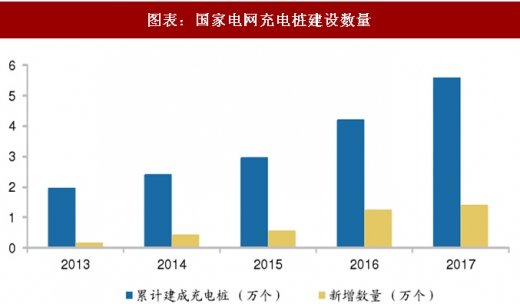

在电能替代方面,国家电网大力推动消费领域电力替代直燃油、直燃煤,重点完成“煤改电”等重要民生工程。2017年全年实现替代电量1150万千瓦时,占公司总售电量的3%。在促进新能源汽车发展方面,2017年新建充电桩1.4万个,同比增长12.9%,目前已累计建设5.6万个。2018年计划建设充电桩3万个,同比增长超100%,继续大力推动新能源汽车产业的发展。

国家电网公司于2018年2月6日发布了《2017年社会责任报告》,系统地总结了2017年度的运营状况。2017年国家电网公司完成了公司制改革,重新定义了部分企业文化,以“推动再电气化,构建能源互联网,以清洁和绿色方式满足电力需求”为使命,以“人民电业为人民”为宗旨,以“做全球能源革命的引领者、服务国计民生的先行者”为愿景。企业文化的变化反映出在电力体制改革的大趋势下,国家电网向市场服务主体转变的发展方向。

图表:2017 年国家电网公司概况

注:*110(66)千伏及以上

随着社会用电总量的提升,国家电网2017年的营业收入和利润稳步增长,增速实现近三年来首次回升,营业收入同比增长10.97%,利润同比增长5.1%。

图表:国家电网公司营业收入和利润情况

图表:电网投资和农网投资情况

图表:输电线路长度和变电(换流)容量

从总体数据来看,国家电网2017年的固定资产投资和电网投资完成既定目标,但新增110(66)kV及以上输电线路长度和新增变电(换流)容量均未达到2017年年初的计划值,同时2018年的承诺值相较前一年也相应地减少,可见电网投资将继续向配网领域倾斜,同时电网发展也将从高速增长向高质量发展转变。

图表:国家电网 2017 年经营目标完成情况

注:*110(66)千伏及以上

二、电网智能化水平持续提升,产业集团发展迅猛

新一轮电力体制改革的实施,包括输配电价核定,放开增量配网和售电都在不同程度影响着国家电网的盈利能力。提升电网智能化水平实现减人增效和发展直属产业集团成为国家电网的重要转型举措。2017年国网完成信息化投资53.24亿元,同比增长7.5%,完成通信项目投资70.46亿元,同比增长15.13%。通过信息和通信系统的应用,运维效率提升40%。作为电网信息化、智能化的重要组成部分,智能电表建设应用2017年持续推进,全年新安装智能电表3748.7万只,累采集4.47亿户信息,智能电表覆盖率已达99.03%。

参考观研天下发布《2018-2023年中国电力行业市场运营现状调查与未来发展趋势预测报告》

图表:智能电表安装数量

国家电网旗下产业公司2017年发展迅猛,16家直属产业公司全年实现营业收入2239.6亿元,同比增长58.4%;实现利润251亿元,同比增长10.9%;资产总额达到7694.7亿元,较年初增加1913亿元;所有者权益达到3335.6亿元,较年初增加608.6亿元。产业公司逐步聚焦高端装备和智能制造。

三、电力体制改革改进展良好,大力推进国企改革

2017年国家电网配合国家发改委完成省级电网输配电价的核定工作,并积极推进跨区跨省输赔电价格的核定。启动混合所有制配售电公司运作,推进以混合所有制方式参与增量配网建设,配合售电市场的开放。

2017年,电力市场常态化交易机制建成,形成了“统一市场,两级运作”的全国统一电力市场。从交易电量来看,2017年售电总量3.87万亿千瓦时,同比增长7.47%,自2015年以来增速不断提高。其中市场化交易电量1.21万亿千瓦时,同比增长52.97%,占售电总量的31.2%,降低用户电费支出737亿元。截至2017年,国家电网电力交易平台已注册市场主体5.57万家,包括发电企业2.72万家,电力用户2.63万家,售电公司2233家,各交易机构总交易电量4.05万亿千瓦时。

图表:国家电网售电量和市场化交易电量

2017年国家电网完成公司制改制,从全民所有制企业改制为国有独资企业,21家二级单位和123家三级及以下单位全部完成公司制改革,下属二级单位实现党委书记、董事长“一肩挑”。同时,国网旗下金融集团和产业集团的市场化工作有序推进,资本结构不断优化。2017年成功实施国电南瑞、广宇发展资产重组,直属产业公司资产证券化率达到50%。英大信托成功引入中国南方电网有限责任公司的战略投资,2018年将重点运作清洁能源及电力供应链金融。

四、积极促进新能源的消纳,电能替代又上新台阶

2017年国网通过新能源并网技术研究部署和市场化两个途径加强新能源的消纳。国家电网在消纳新能源和实现电能替代方面做出积极的努力。2017年清洁能源并网容量5.03亿千瓦,保持多年来持续增长的态势。其中光伏并网容量1.15亿千瓦,同比增长72.34%,风电并网容量1.29亿千瓦,同比增长10.60%。上网电量方面,以光伏发电和风电为主的新能源机组上网3800亿千瓦时,同比增长35.78%。省间清洁能源交易电量4086亿千瓦时,同比增长8.5%;省间新能源交易量490 亿千瓦时,同比增长35.6%。减少弃水15.1亿千瓦时,同比下降8.1%,减少弃风51.2亿千瓦时,同比下降12.9%,减少弃光1.5亿千瓦时,同比下降2.1%。

图表:清洁能源、风电、光伏发电的并网容量

图表:清洁能源、新能源(风电、光伏为主)上网电量

图表:国家电网充电桩建设数量

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。