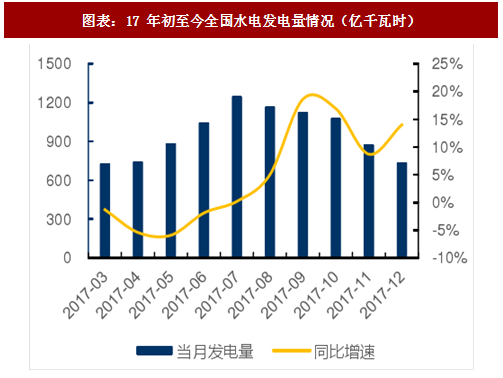

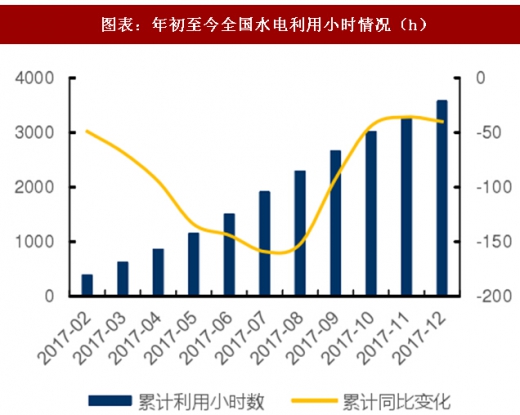

2017 年来水呈现前低后高特征,17 年下半年以来来水持续改善,水电站发电量逐步提升。由于 16 年末和 17Q1 来水不佳,整个 17 年上半年水电出力偏少,导致水电利用小时数同比下滑,截至 2017 年 7 月水电发电设备利用小时数为 1920 小时,较 16 年减少 159 小时。2017 年三季度和四季度来水均较上半年有所改善,水电发电量开始逐步提升;水电利用小时降幅开始持续收窄,2017 全年水电利用小时数为 3579 小时,较 2016 年同比减少 40 小时。

针对长江电力和桂冠电力这两家具备代表性的水电龙头上市公司,我们分别统计了两家公司旗下分季度的水电发电量数据。不难发现,受益于来水改善,17Q3 和 Q4 上述公司的水电发电量同比均持续改善。

参考观研天下发布《2017-2022年中国水电市场竞争调研及投资价值分析报告》

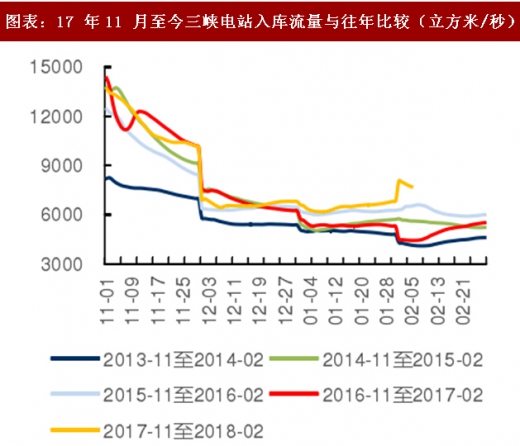

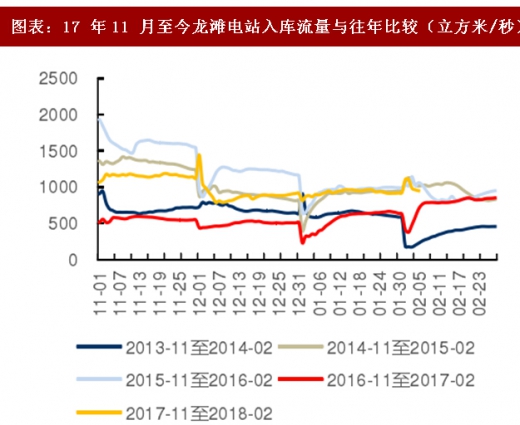

据气象局统计 18 年 1 月全国平均降水量较常年同期偏多近五成,云南大部、四川东北部偏多五成以上;以三峡电站和龙滩电站目前水位和蓄水情况看,18 年上半年整体来水向好趋势有望延续。我们不难发现,从来水量变化的角度分析,三峡电站、龙滩电站 18 年初至今来水继续延续 17 年底的向好趋势,远好于 17 年同期,则历年同期中也保持较佳水平。 18 年初以来来水继续保持向好态势,为 18 年全年水电发电量保持较好水平打下坚实基础,18H1 水电发电量有望延续年初至今的良好表现,继续保持高增长。

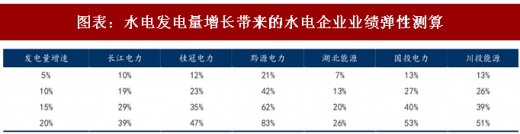

水电公司业绩对于发电量变化高度敏感,其业绩水平对于水电发电量增长弹性十足。水电公司由于固定成本占营业成本的大头,多发电量的边际成本几乎为零,多发电量带来的收入在扣除税收等因素外基本都能转化为公司的利润。我们针对长江电力、桂冠电力等主要水电上市公司,测算当 2018 年水电发电量增加 5%、10%、15%和 20%四种情景下业绩弹性。保守假设上述公司 2018 年旗下水电发电量增长 10%,由此带来的长江电力、桂冠电力、国投电力归母净利润增长分别为 19%、23%和 27%。2018 年来水有望延续持续向好趋势,水电发电量保持高增长,驱动水电公司业绩同比大幅提升。

图表:17 年初至今全国水电发电量情况(亿千瓦时)

图表:年初至今全国水电利用小时情况(h)

图表:长江电力各季度水电发电量(亿千瓦时)

图表:桂冠电力各季度水电发电量(亿千瓦时)

参考观研天下发布《2017-2022年中国水电市场竞争调研及投资价值分析报告》

据气象局统计 18 年 1 月全国平均降水量较常年同期偏多近五成,云南大部、四川东北部偏多五成以上;以三峡电站和龙滩电站目前水位和蓄水情况看,18 年上半年整体来水向好趋势有望延续。我们不难发现,从来水量变化的角度分析,三峡电站、龙滩电站 18 年初至今来水继续延续 17 年底的向好趋势,远好于 17 年同期,则历年同期中也保持较佳水平。 18 年初以来来水继续保持向好态势,为 18 年全年水电发电量保持较好水平打下坚实基础,18H1 水电发电量有望延续年初至今的良好表现,继续保持高增长。

图表:17 年11 月至今三峡电站入库流量与往年比较(立方米/秒)

图表:17 年11 月至今龙滩电站入库流量与往年比较(立方米/秒)

水电公司业绩对于发电量变化高度敏感,其业绩水平对于水电发电量增长弹性十足。水电公司由于固定成本占营业成本的大头,多发电量的边际成本几乎为零,多发电量带来的收入在扣除税收等因素外基本都能转化为公司的利润。我们针对长江电力、桂冠电力等主要水电上市公司,测算当 2018 年水电发电量增加 5%、10%、15%和 20%四种情景下业绩弹性。保守假设上述公司 2018 年旗下水电发电量增长 10%,由此带来的长江电力、桂冠电力、国投电力归母净利润增长分别为 19%、23%和 27%。2018 年来水有望延续持续向好趋势,水电发电量保持高增长,驱动水电公司业绩同比大幅提升。

图表:水电发电量增长带来的水电企业业绩弹性测算

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。