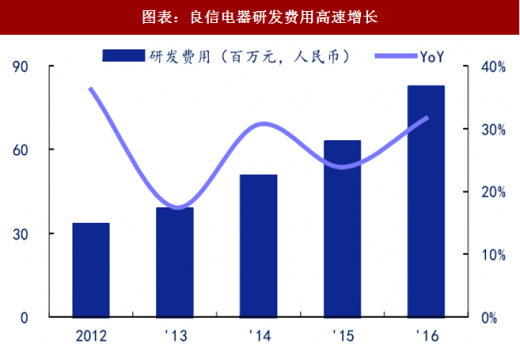

近年来,国内低压电器企业加大了新产品研发和新技术投入,新产品不断落地。以国内低压电器的领军企业正泰电器为例,过去 10 年公司的研发费用投入复合增速高达 25.5%,研发费用率均在 4%左右。而处于第二梯队、定位于低压电器中高端市场的良信电器,2010-2016 年间研发费用投入的复合速度同样高达 29.1%,研发费用率水平则保持在 6%左右。

图表:正泰电器研发费用投入情况

图表来源:公开资料整理

图表:良信电器研发费用高速增长

图表来源:公开资料整理

与此同时,外资品牌的 Shneider 和 ABB,研发投入出现明显的放缓或下滑。尤其是 2015 年以来,外资品牌在研发费上的投入出现大幅度下滑。

图表:Schneider 研发费用投入 2015 年开始大幅减少

图表来源:公开资料整理

参考观研天下发布《2018-2024年中国电器行业发展现状分析及投资前景趋势研究报告》

图表:ABB 研发费用投入逐年下滑

图表来源:公开资料整理

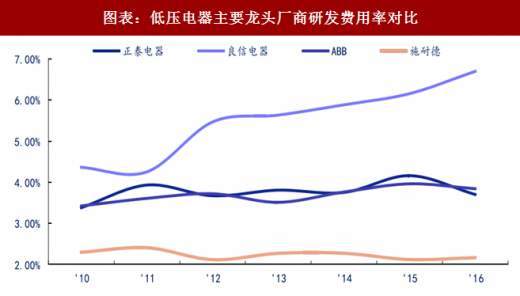

2010-2016 年间,两家外资品牌的研发费用率分别保持在 2.3%和 3.7%的水平,而与此同时国内企业的研发费用率和绝对金额均呈现大幅提升。

图表:低压电器主要龙头厂商研发费用率对比

图表来源:公开资料整理

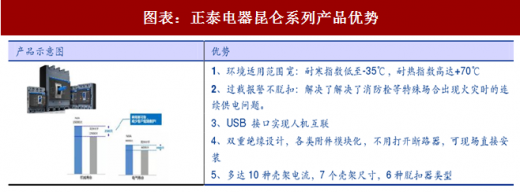

在加大研发投入的情况下,国产品牌的技术实力不断提升,新产品也不断落地。正泰的昆仑系列覆盖整个低压电器全系列,是对全系列产品的革新;德力西推出全新“品智”系列产品,满足建筑和房地产对低压电器绿色消费的需求。定位于中高端市场的良信电器则先后推出 NDW1A、NDW2F 框架断路器系列、NDM3E/NDM5(Z/E)塑壳断路器系列、NDC5(Z/N)接触器等新产品。

图表:正泰电器昆仑系列产品优势

图表来源:公开资料整理

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。