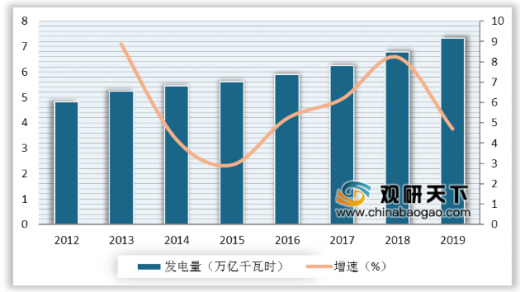

电力行业是我国国民经济发展的重要基础和支柱产业,近几年,我国聚焦绿色低碳转型,电力投放有所放缓,电源结构不断优化。虽然2019年国内外经济形式复杂多变,但总体上我国电力行业的发展保持平稳。2019年,全国电力投资累计7995亿元,同比下降2.0%。此外,近些年我国供电能力不断增强,2019年全国全口径发电量为7.33万亿千瓦时,同比增长4.7%。

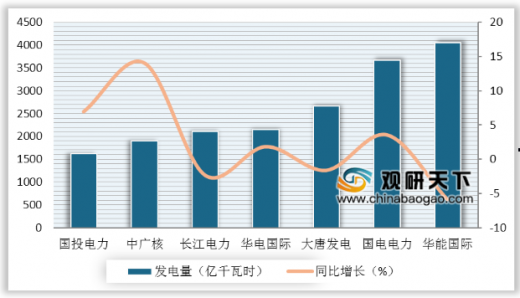

随着电力央企合并的完成,电力行业形成新的格局。国投电力、中广核、长江电力、华电国际、大唐发电、国电电力、华能国际7家发电量最大的企业合计发电量18145.6亿千瓦时,在规模以上电厂发电量中占比25.41%。其中,发电量最多的是华能国际4050.1亿千瓦时,同比下降5.91%。

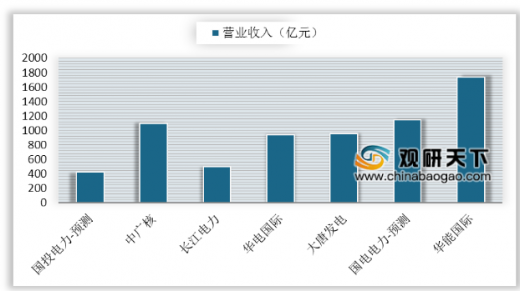

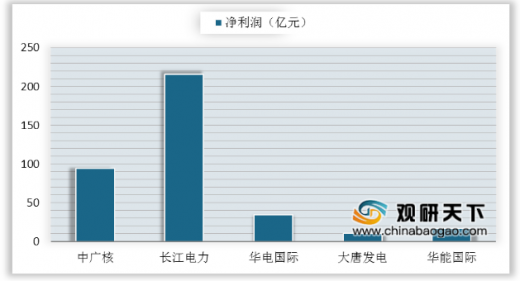

从营收来看,营业收入最多的前三家分别是华能国际、国电电力和中广核,营收分别为1734.9亿元、1150亿元、1099亿元。从已公布的5家公司的归母净利润来看,归母净利润相对最少的还是大唐发电,只有10.66亿元。归母净利润最高的依然是长江电力215.6亿元。尽管传统电力公司高营收,但高成本的情况导致这些电力公司净利润相比之下则较低。

以上数据资料参考《2020年中国电力市场分析报告-市场规模现状与发展前景研究》。

2009-2019年我国电力投资情况

数据来源:中电联

2012-2019年全国全口径发电量及增长情况

数据来源:中电联

随着电力央企合并的完成,电力行业形成新的格局。国投电力、中广核、长江电力、华电国际、大唐发电、国电电力、华能国际7家发电量最大的企业合计发电量18145.6亿千瓦时,在规模以上电厂发电量中占比25.41%。其中,发电量最多的是华能国际4050.1亿千瓦时,同比下降5.91%。

2019年电企“七雄”发电量对比

数据来源:各公司官网

从营收来看,营业收入最多的前三家分别是华能国际、国电电力和中广核,营收分别为1734.9亿元、1150亿元、1099亿元。从已公布的5家公司的归母净利润来看,归母净利润相对最少的还是大唐发电,只有10.66亿元。归母净利润最高的依然是长江电力215.6亿元。尽管传统电力公司高营收,但高成本的情况导致这些电力公司净利润相比之下则较低。

2019年电企“七雄”营收对比

数据来源:各公司官网

2019年部分上市电企净利润对比

数据来源:各公司官网(TC)

以上数据资料参考《2020年中国电力市场分析报告-市场规模现状与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。