风电塔筒是指风力发电的塔杆,它在风力发电机组中主要起支撑作用,同时吸收机组震动,主要应用于工程领域的风力发电。近年来,我国风电行业需求增长较快,国内多家企业也加大了对风电塔筒的建设力度。

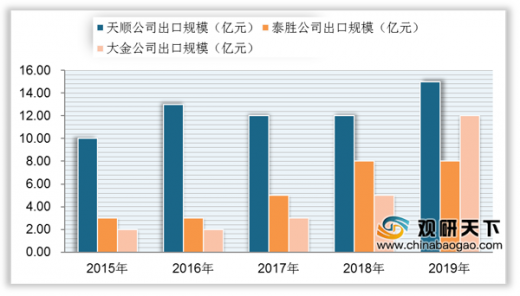

近年国内塔筒企业出口规模持续上升,数据显示,2019年上市塔筒企业出口规模大幅增长,天顺、泰胜、大金合计的2019年塔筒出口规模达36.1亿元,同比增长约54%。

而塔筒出口业务往往具有更高的毛利率水平、更好的回款。而在国内塔筒企业出口规模持续上升的背景下,相关塔筒企业将形成规模优势和品牌效应。

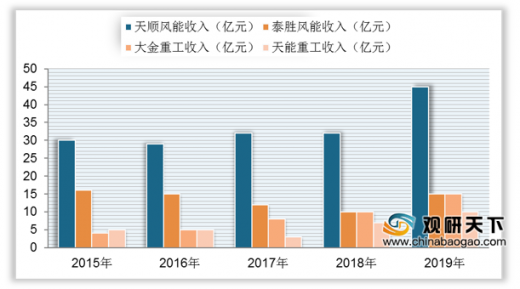

同时,在2019年国内风电装机较快增长以及中东部地区塔筒高度增加导致单位需求量提升的市场环境下,国内市场塔筒企业增长也较快。数据显示,2019年四家公司国内塔筒业务收入规模约65.3亿元,较2015年增长约70%。

近年来,国内风电行业急速发展,对塔筒企业的技术实力、供应能力等提出了更高的要求。未来,风电行业需求将较快增长,在抢占海外、国内市占份额方面,国内塔筒头部企业仍具备较大的成长空间。(shz)

以上数据资料参考《2020年中国风电塔筒市场分析报告-行业现状调查与发展趋势分析》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

我国风电塔筒的生产工艺流程

| 步骤 |

主要内容 |

| 01 |

数控切割机下料,厚板开坡口 |

| 02 |

卷板机卷板成型后,点焊,定位 |

| 03 |

进行内外纵缝的焊接,圆度检查 |

| 04 |

如有问题进行二次较圆 |

| 05 |

单节筒体焊接完成后,采用液压组对滚轮架进行组对点焊 |

| 06 |

焊接内外环缝,直线度检查 |

| 07 |

焊接法兰后,进行焊缝无损探伤和平面度检查 |

| 08 |

喷砂,喷漆 |

| 09 |

完成内件安装和成品检验 |

| 10 |

运输至安装现场。 |

资料来源:公开资料整理

近年国内塔筒企业出口规模持续上升,数据显示,2019年上市塔筒企业出口规模大幅增长,天顺、泰胜、大金合计的2019年塔筒出口规模达36.1亿元,同比增长约54%。

2015-2019年我国天顺、泰胜、大金三家上市塔筒企业塔筒出口规模

数据来源:公开资料整理

而塔筒出口业务往往具有更高的毛利率水平、更好的回款。而在国内塔筒企业出口规模持续上升的背景下,相关塔筒企业将形成规模优势和品牌效应。

同时,在2019年国内风电装机较快增长以及中东部地区塔筒高度增加导致单位需求量提升的市场环境下,国内市场塔筒企业增长也较快。数据显示,2019年四家公司国内塔筒业务收入规模约65.3亿元,较2015年增长约70%。

2015-2019年我国四家上市塔筒公司塔筒业务收入情况

数据来源:公开资料整理

近年来,国内风电行业急速发展,对塔筒企业的技术实力、供应能力等提出了更高的要求。未来,风电行业需求将较快增长,在抢占海外、国内市占份额方面,国内塔筒头部企业仍具备较大的成长空间。(shz)

以上数据资料参考《2020年中国风电塔筒市场分析报告-行业现状调查与发展趋势分析》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。