更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。

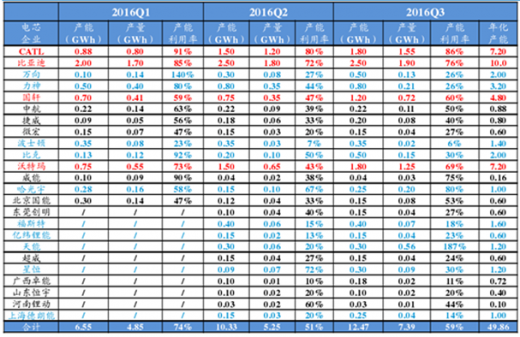

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。

从全球风电整机商新增装机容量来看,2019年到2025年全球风电整机商新增装机容量为先增后降再增趋势,到2025年全球风电整机商新增装机容量为169GW,同比增长38%。

2025年我国风电EPC行业CR2、CR5市场份额占比分别为32%、54%。整体来看,我国风电EPC市场集中度较高。

从应用结构来看,我国分布式燃机发电应用占比最高的为综合商业体,占比约为31%;其次为园区,占比为26%;而工业、医院应用占比分别为23%、14%。

当前我国特高压技术全球领先,且已经建成了全球最长、输电容量最大、技术最先进的特高压输电网络(45 项工程),掌握 ±1100kV 直流等核心技术,设备国产化率超 95%,并形成完整产业链与国际竞争力。

从市场集中度来看,2025年H1我国光伏发电行业CR3、CR5、CR10市场份额占比分别为37%、55%、80%。整体来看,我国光伏发电市场集中度较高。

保有量来看,2020-2025年,我国换电站保有量整体增长。2025年我国换电站保有量达5155座,同比增长约16%。

市场规模来看,2021-2024年,我国换电站运营行业市场规模呈爆发式增长。2024年我国换电站运营行业市场规模为49亿元,同比增长58.1%。

业务布局来看,我国水力发电行业上市企业区域布局以周边地区为主,小部分企业在海外有所布局,上市企业以建设和运营水电站为主,其中华能水电水力发电业务占比超90%。