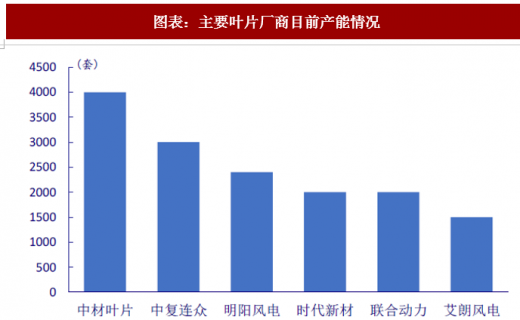

多寡头竞争格局。叶片行业具备 1000 套以上产能的大型企业有十几家,外资企业以美国 GE、丹麦 LM 为主导(LM 已于 2017 年被 GE 收购),国内龙头包括中材叶片、中复连众等。国内市场多寡头竞争格局明显,2016 年前四大制造商的市占率达到 50%以上,其中中材叶片 2011-2016 年市占率稳居第一。由于受到运输半径制约,产能分布会影响叶片市场竞争格局,地方性厂商瓜分了一些区域市场。此外,部分整机厂商拥有自主生产能力,如联合动力、明阳风电等。

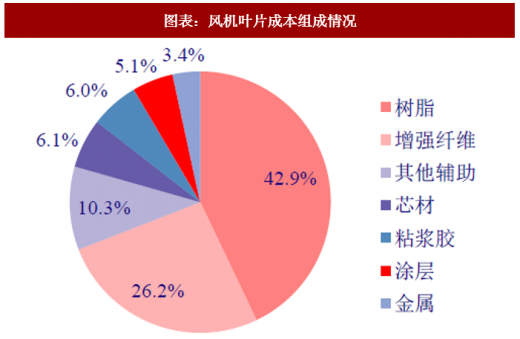

叶片市场受树脂、玻纤价格影响较大。叶片原材料主要由树脂、增强纤维、其他辅助等组成,树脂和增强纤维以环氧树脂和玻纤为主,两者占总成本的比例接近 70%,其价格波动对叶片造价影响较大。

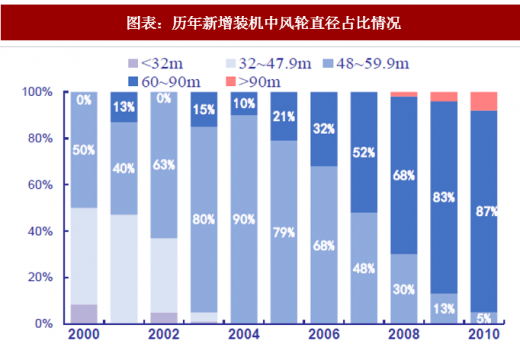

大型化叶片趋势明显。随着风电开发转向海上及低风速区,叶片大型化趋势明显。 2000-2010 年新增装机中风轮平均直径增长了 62.2%。GWEA 预测 2021 年百米级别叶片将占据主导地位。

参考观研天下发布《2018年中国海上风电行业分析报告-市场深度调研与发展趋势研究》

碳纤维、分段式叶片潜力十足。碳纤维具有质量轻、强度大等显著优势,但由于成本较高,目前仅用于主梁帽、叶根等关键部位。大型叶片在提高风机效率的同时,也给制造运输带来诸多困难,分段式叶片不仅降低了制造及吊装难度,同时降低了运输成本,解除了产能分布限制,商业前景广阔。

图表:2017 年叶片厂商市占率、盈利数据及产能情况

资料来源:观研天下整理

叶片市场受树脂、玻纤价格影响较大。叶片原材料主要由树脂、增强纤维、其他辅助等组成,树脂和增强纤维以环氧树脂和玻纤为主,两者占总成本的比例接近 70%,其价格波动对叶片造价影响较大。

图表:主要叶片厂商目前产能情况

资料来源:观研天下整理

大型化叶片趋势明显。随着风电开发转向海上及低风速区,叶片大型化趋势明显。 2000-2010 年新增装机中风轮平均直径增长了 62.2%。GWEA 预测 2021 年百米级别叶片将占据主导地位。

参考观研天下发布《2018年中国海上风电行业分析报告-市场深度调研与发展趋势研究》

图表:风机叶片成本组成情况

资料来源:观研天下整理

图表:历年新增装机中风轮直径占比情况

资料来源:观研天下整理

碳纤维、分段式叶片潜力十足。碳纤维具有质量轻、强度大等显著优势,但由于成本较高,目前仅用于主梁帽、叶根等关键部位。大型叶片在提高风机效率的同时,也给制造运输带来诸多困难,分段式叶片不仅降低了制造及吊装难度,同时降低了运输成本,解除了产能分布限制,商业前景广阔。

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。