参考观研天下发布《2018年中国核电行业分析报告-市场运营态势与发展前景研究》

截止2017年底,全球共有30个国家拥有447台运行的核电发电机组,发电量占全球发电总量的10.6%。其中美国作为全球最早开发民用核电站的国家之一,目前拥有数量最多的核电机组,达到99台;其次是法国,拥有58台;日本拥有42台排名第三;中国37台排名第四;俄罗斯35台;韩国24台。

从20世纪70年代至今近50年来,我国核电工业发展大致经历了起步阶段、适度发展阶段和积极快速发展阶段等三个阶段。

1、起步阶段20世纪70年代初~1993年

1974年,我国成为世界第七个具备独立设计、建造核电站能力的国家,自主设计建造了我国第一座核电站—秦山核电站,让中国从此用上了核电。但我国核电技术储备不够,能力不足,需要借助国外先进成熟的核电技术,因此在1993和1994年,我国和法国合作,引进了两套核电机组,并建立大亚湾核电站。

2、适度发展阶段1994年~2005年

虽然核电属于洁净能源,但是由于技术不稳定,同时国际发生切尔诺贝利核电站等核电事故,因此我国对于核电发展持谨慎态度,加上当时我国电力供应相对充足,对核电的需求迫切度不高,因此国家将核电定位为补充能源,核电站发展处于适度发展阶段。

3、积极快速发展阶段:2006年至今

随着我国工业的快速发展,电力供应开始感受压力,同时处于环境保护的需要,清洁能源的比例开始逐渐加大,核电地位上升。20016年我国发布《核电中长期发展规划(2005-2020年)》,明确指出“积极推进核电建设”,确立了核电在我国经济与能源可持续发展中的战略地位。自此,我国核电进入规模化发展的新阶段。

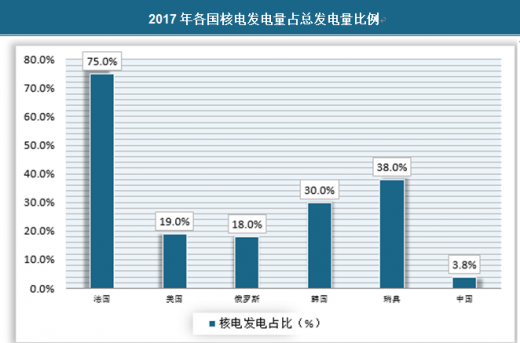

在核能发电占比方面,核电是众多国家的重要电力来源,其中核能发电占比最高的国家是法国(75%),其他发达国家比如美国(19%)、俄罗斯(18%)、韩国(30%)、瑞典(38%)等核能发电比例都很高。2016年我国核电发电量仅占全国累计发电量的3.56%,核电发电比重排在世界有核国家的末尾,明显低于世界10.8%的平均值。尽管中国核电整体规模并不算小,但相对于中国庞大的经济体量和巨大的用电需求,中国核电所做出的贡献仍然是非常小的。因此,中国核电的上升空间是非常大的。

在各大主要核电发电国家中,核电发电占总发电量比例最高的是法国,达到75%,其余国家如美国,达到19%,俄罗斯为18%,韩国占比30%,瑞典为38%。我国占比3.8%,与发达国家之间差距较大。

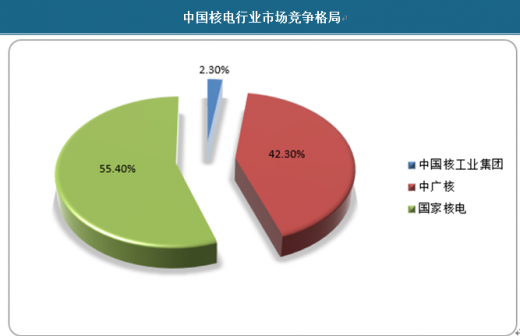

最中国核电市场竞争结构分析

2015年5月,中国电力投资集团公司与国家核电技术有限公司重组成立国家电力投资集团公司(国电投)。2015年6月,国家核电和中国电力投资集团公司联合重组组建国家电力投资集团公司(国家电投)。目前,我国核电三巨头分别为中广核、国家核电以及中国核工业集团。

中国核电行业核心竞争要素

第一,政府合理引导和强力支持。为了支持核电发展,政府进行了行业发展规划,对核电增值税和企业所得税实施优惠政策。

第二,拥有成熟可靠的自主核电技术,具有完整的产业链,国产化程度高。

第三,核电造价低。我国核电设备具有规模化制造能力,在设计、施工、制造安装和调试等方面成本都相对较低,导致核电站造价较低。我国二代改核电造价在 1.2 万元 / 千瓦左右,华龙一号首台套造价在 1.8 万元 / 千瓦左右,且未来还有下降空间。

第四,有丰富的营运经验,核电运行安全。我国自秦山核电站 1991 年并网发电以来,已有 24 年安全运行经验,未发生过二级以上核事故和环境事故,且核电能力因子与非计划能力损失因子均全球领先,说明我国具备较强核电综合建造、管理实力。

第五,强大的资金支持。目前,国际上一座 100万千瓦的核电站动辄投资 200 亿元以上,核电融资已成为很多国家发展核电的一大难题。而充足的资金支持是正是我国核电发展和出口的一大优势。(FSW)

截止2017年底,全球共有30个国家拥有447台运行的核电发电机组,发电量占全球发电总量的10.6%。其中美国作为全球最早开发民用核电站的国家之一,目前拥有数量最多的核电机组,达到99台;其次是法国,拥有58台;日本拥有42台排名第三;中国37台排名第四;俄罗斯35台;韩国24台。

2017年各主要核电大国核电发电机组概况

| 2017年各主要核电大国核电发电机组概况 |

|||

| 国家 |

在运行核电机组 |

在建核电机组 |

拟建核电机组 |

| 美国 |

99 |

5 |

5 |

| 法国 |

58 |

1 |

0 |

| 日本 |

42 |

3 |

9 |

| 中国 |

37 |

17 |

40 |

| 俄罗斯 |

35 |

8 |

25 |

| 韩国 |

24 |

4 |

8 |

资料来源:公开资料整理

从20世纪70年代至今近50年来,我国核电工业发展大致经历了起步阶段、适度发展阶段和积极快速发展阶段等三个阶段。

1、起步阶段20世纪70年代初~1993年

1974年,我国成为世界第七个具备独立设计、建造核电站能力的国家,自主设计建造了我国第一座核电站—秦山核电站,让中国从此用上了核电。但我国核电技术储备不够,能力不足,需要借助国外先进成熟的核电技术,因此在1993和1994年,我国和法国合作,引进了两套核电机组,并建立大亚湾核电站。

2、适度发展阶段1994年~2005年

虽然核电属于洁净能源,但是由于技术不稳定,同时国际发生切尔诺贝利核电站等核电事故,因此我国对于核电发展持谨慎态度,加上当时我国电力供应相对充足,对核电的需求迫切度不高,因此国家将核电定位为补充能源,核电站发展处于适度发展阶段。

3、积极快速发展阶段:2006年至今

随着我国工业的快速发展,电力供应开始感受压力,同时处于环境保护的需要,清洁能源的比例开始逐渐加大,核电地位上升。20016年我国发布《核电中长期发展规划(2005-2020年)》,明确指出“积极推进核电建设”,确立了核电在我国经济与能源可持续发展中的战略地位。自此,我国核电进入规模化发展的新阶段。

在核能发电占比方面,核电是众多国家的重要电力来源,其中核能发电占比最高的国家是法国(75%),其他发达国家比如美国(19%)、俄罗斯(18%)、韩国(30%)、瑞典(38%)等核能发电比例都很高。2016年我国核电发电量仅占全国累计发电量的3.56%,核电发电比重排在世界有核国家的末尾,明显低于世界10.8%的平均值。尽管中国核电整体规模并不算小,但相对于中国庞大的经济体量和巨大的用电需求,中国核电所做出的贡献仍然是非常小的。因此,中国核电的上升空间是非常大的。

在各大主要核电发电国家中,核电发电占总发电量比例最高的是法国,达到75%,其余国家如美国,达到19%,俄罗斯为18%,韩国占比30%,瑞典为38%。我国占比3.8%,与发达国家之间差距较大。

2017年各国核电发电量占总发电量比例

资料来源:观研天下数据中心整理

最中国核电市场竞争结构分析

2015年5月,中国电力投资集团公司与国家核电技术有限公司重组成立国家电力投资集团公司(国电投)。2015年6月,国家核电和中国电力投资集团公司联合重组组建国家电力投资集团公司(国家电投)。目前,我国核电三巨头分别为中广核、国家核电以及中国核工业集团。

中国核电行业市场竞争格局

资料来源:公开资料整理

中国核电行业核心竞争要素

第一,政府合理引导和强力支持。为了支持核电发展,政府进行了行业发展规划,对核电增值税和企业所得税实施优惠政策。

第二,拥有成熟可靠的自主核电技术,具有完整的产业链,国产化程度高。

第三,核电造价低。我国核电设备具有规模化制造能力,在设计、施工、制造安装和调试等方面成本都相对较低,导致核电站造价较低。我国二代改核电造价在 1.2 万元 / 千瓦左右,华龙一号首台套造价在 1.8 万元 / 千瓦左右,且未来还有下降空间。

第四,有丰富的营运经验,核电运行安全。我国自秦山核电站 1991 年并网发电以来,已有 24 年安全运行经验,未发生过二级以上核事故和环境事故,且核电能力因子与非计划能力损失因子均全球领先,说明我国具备较强核电综合建造、管理实力。

第五,强大的资金支持。目前,国际上一座 100万千瓦的核电站动辄投资 200 亿元以上,核电融资已成为很多国家发展核电的一大难题。而充足的资金支持是正是我国核电发展和出口的一大优势。(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。