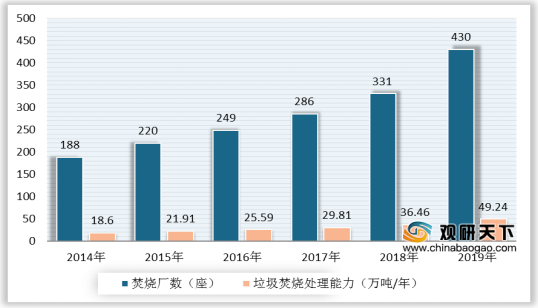

伴随着城市生活垃圾产生量不断增多,垃圾处理变得尤为重要,处理方式的主要包括卫生填埋、高温堆肥及焚烧发电。据统计,我国生活垃圾焚烧厂数量稳步提高,到2019年底,国内建成并运行的生活垃圾焚烧发电厂达430座,处理能力为49.24万吨/日。

在装机规模方面,截止到2019年底,全国30个省(区、市)垃圾焚烧发电累计装机容量1202万千瓦,同比增长31%,预计2020年装机容量将达到1450万千瓦。

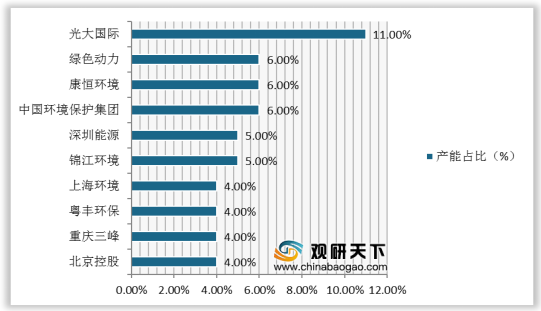

目前垃圾焚烧发电行业参与者主要有中国环境保护集团、康恒环境、光大国际等国有企业,粤丰环保、锦江环境等民营企业,以及威立雅中国等外资企业。数据显示,截至2019年底,我国垃圾焚烧发电企业在手产能占比最大的为光大国际,达到11%;其次为中国环境保护集团、康恒环境、绿色动力,均为6%。

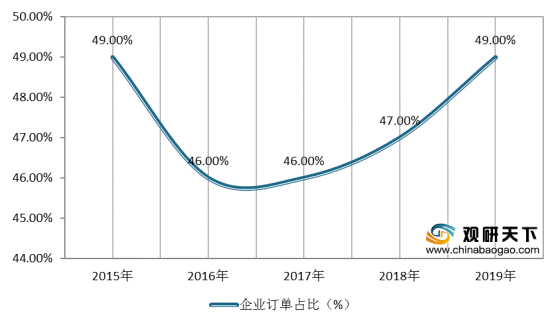

我国垃圾焚烧发电行业集中度较高且较为稳定,据统计,我国垃圾焚烧发电CR10市占率从2015年的58%提升至2019年的60%。其中CR10中,国企有8家,在手项目产能将近50%。目前我国垃圾焚烧发电市场竞争格局已成型,市场在向龙头集中,竞争强度明显下降,强者恒强特征明显。

相关行业分析报告参考《2020年中国垃圾焚烧发电行业投资分析报告-市场现状与发展规划趋势》。

2014-2019年全国已投产生活垃圾焚烧发电项目/厂数量

数据来源:公开资料整理

在装机规模方面,截止到2019年底,全国30个省(区、市)垃圾焚烧发电累计装机容量1202万千瓦,同比增长31%,预计2020年装机容量将达到1450万千瓦。

2015-2020年全国垃圾焚烧发电累计及新增装机容量

数据来源:中国产业发展促进会生物质能产业分会

目前垃圾焚烧发电行业参与者主要有中国环境保护集团、康恒环境、光大国际等国有企业,粤丰环保、锦江环境等民营企业,以及威立雅中国等外资企业。数据显示,截至2019年底,我国垃圾焚烧发电企业在手产能占比最大的为光大国际,达到11%;其次为中国环境保护集团、康恒环境、绿色动力,均为6%。

2019年中国垃圾焚烧发电市场企业产能占比TOP10

数据来源:公开资料整理

我国垃圾焚烧发电行业集中度较高且较为稳定,据统计,我国垃圾焚烧发电CR10市占率从2015年的58%提升至2019年的60%。其中CR10中,国企有8家,在手项目产能将近50%。目前我国垃圾焚烧发电市场竞争格局已成型,市场在向龙头集中,竞争强度明显下降,强者恒强特征明显。

2015-2019年中国垃圾焚烧发电企业CR10订单占比

数据来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国垃圾焚烧发电行业投资分析报告-市场现状与发展规划趋势》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。