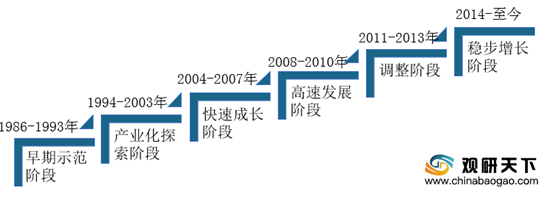

风力发电是通过把风的动能转变成机械动能,再把机械能转化为电力动能,其原理是利用风力带动风车叶片旋转,再透过增速机将旋转的速度提升,来促使发电机发电。目前,我国风力发电行业共经历了六个阶段,先已进入稳步增长期。

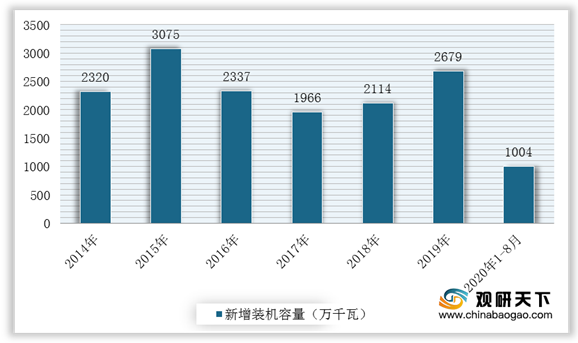

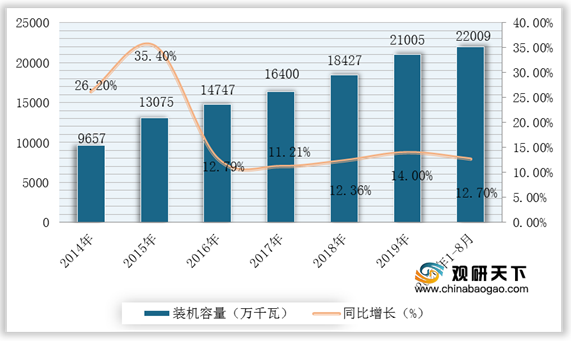

在风电装机容量方面,根据国家能源局数据显示,2019年全国风电累计装机容量21005万千瓦,同比增长14.00%,新增装机容量2678.5万千瓦,同比增长26.7%;2020年1-8月新增并网风电装机1004万千瓦,累计装机容量22009万千瓦。

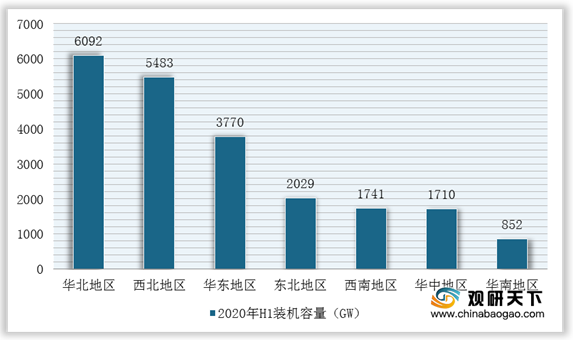

具体到各区域来看,华北地区装机容量遥遥领先其他地区,稳居龙头地位。根据数据显示,2019年华东地区装机容量为5976GW,同比增速11.2%,2020年上半年达到6092GW;其次是西北地区,2020年上半年装机容量为5483GW。

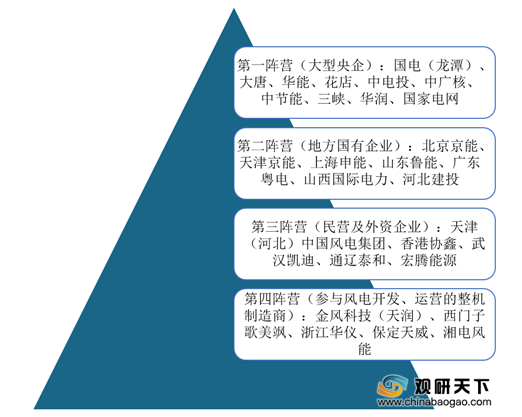

目前,根据企业的性质,在风电开发、运营领域可大致分为:大型央企、地方国有企业、民营及外资企业、参与风电场开发的整机制造商四个阵营。

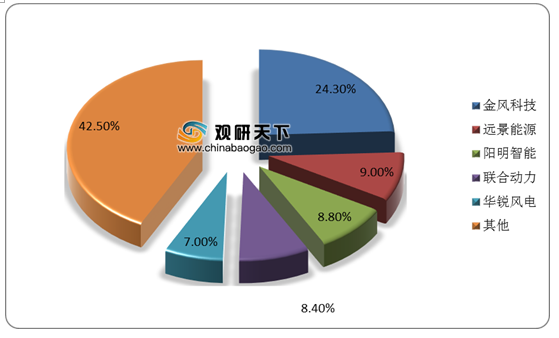

其中,在风电制造市场竞争格局中,随着风电开发建设不断规范,市场竞争也愈加激烈,企业数量呈先增后减的态势。根据相关数据显示,截至2019年,中国风电产业装机、整机制造企业约在70家左右,累计装机容量达到2.36亿千瓦。其中,金风科技累计装机超过5700万千瓦,市场份额达到24.3%;其次远景能源,市场份额占比为9%;明阳智能以市场份额8.80%,位列第三;风电制造企业TOP5累计装机容量占比超过50%,为57.5%。

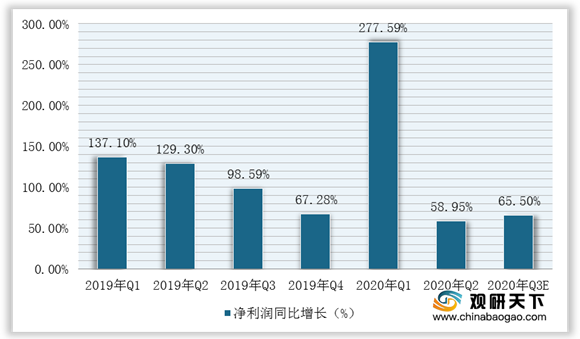

同时,近期由于2020年《风能北京宣言》的发布,提出为2025年后,中国风电年均新增装机容量应不低于6000万千瓦,2030年至少达到8亿千瓦,2060年30亿千瓦。这致使多家风电代表企业三季度业绩将大幅增长。其中,明阳智能三季度预告净利润8.5亿,同比上升65%。

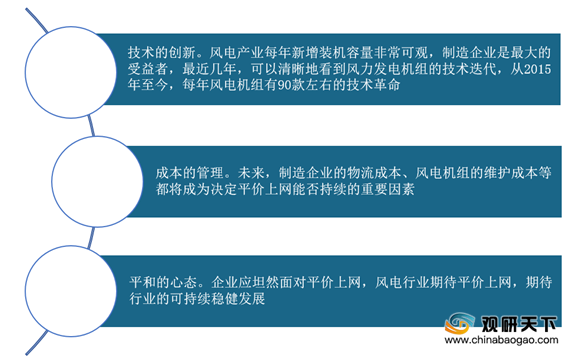

不过,随着风电行业平价时代的到来,其相关制造商也应解决三大问题:技术创新、成本管理以及应对的平和心态。

相关行业分析报告参考《2020年中国风电市场调研报告-市场深度分析与发展动向预测》。

我国风电行业发展历程

数据来源:公开资料整理

在风电装机容量方面,根据国家能源局数据显示,2019年全国风电累计装机容量21005万千瓦,同比增长14.00%,新增装机容量2678.5万千瓦,同比增长26.7%;2020年1-8月新增并网风电装机1004万千瓦,累计装机容量22009万千瓦。

2014-2020年1-8月中国风电并网新增装机容量统计及增长情况

数据来源:国家能源局

2014-2020年1-8月中国风电并网累计装机容量统计及增长情况

数据来源:能源局

具体到各区域来看,华北地区装机容量遥遥领先其他地区,稳居龙头地位。根据数据显示,2019年华东地区装机容量为5976GW,同比增速11.2%,2020年上半年达到6092GW;其次是西北地区,2020年上半年装机容量为5483GW。

2020年H1我国各区域风电装机容量统计情况

数据来源:国家能源局

目前,根据企业的性质,在风电开发、运营领域可大致分为:大型央企、地方国有企业、民营及外资企业、参与风电场开发的整机制造商四个阵营。

风电运营企业分类

数据来源:公开资料整理

其中,在风电制造市场竞争格局中,随着风电开发建设不断规范,市场竞争也愈加激烈,企业数量呈先增后减的态势。根据相关数据显示,截至2019年,中国风电产业装机、整机制造企业约在70家左右,累计装机容量达到2.36亿千瓦。其中,金风科技累计装机超过5700万千瓦,市场份额达到24.3%;其次远景能源,市场份额占比为9%;明阳智能以市场份额8.80%,位列第三;风电制造企业TOP5累计装机容量占比超过50%,为57.5%。

2019年我国风电行业制造企业竞争格局

数据来源:公开资料整理

同时,近期由于2020年《风能北京宣言》的发布,提出为2025年后,中国风电年均新增装机容量应不低于6000万千瓦,2030年至少达到8亿千瓦,2060年30亿千瓦。这致使多家风电代表企业三季度业绩将大幅增长。其中,明阳智能三季度预告净利润8.5亿,同比上升65%。

2019-2020年Q3明阳智能净利润同比增长情况

数据来源:明阳智能官网

不过,随着风电行业平价时代的到来,其相关制造商也应解决三大问题:技术创新、成本管理以及应对的平和心态。

制造商为应对平价时代的到来需解决的问题

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2020年中国风电市场调研报告-市场深度分析与发展动向预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。