经过多见的持续发展和扩张,公司逐渐形成了输变电产业、新能源产业、新材料产业和能源产业四大产业。

公司具有较完整的输变电设备产业链,是行业龙头,变压器年产能居世界前三。

公司占据天时(国家大力推进“一带一路”战略)、地利(地处新疆,是陆上丝绸之路核心区)、人和(已与“一带一路”沿线多国建立密切联系),亚投行和丝路基金的建立和项目的推进为补全公司融资能力方面的短板,海外业务持续高速增长。

公司是特高压交流变压器/电抗器和直流换流变的主要供应商。随着特高压 17 年进入密集建设期。同时“一带一路”和全球能源互联将推动特高压“出海”,为公司后续业绩增长提供充足动力。

公司新能源业务在港上市,实现了多渠道融资。随着生产线的技改,产能和成本优势继续扩大,原设计 1.2万吨生产线的产能在 2016 年底达到 2.5 万吨,产量达到 2.2 万吨,今年底达到产能达到 3 万吨,成本有望下降到 6 万元/吨。

同时由于海外市场需求增长,从韩国进口硅料比例达到 18%,有较大可能对韩国硅料实施双反,预计未来硅料价格维持稳定,该业务可以维持较高毛利率。

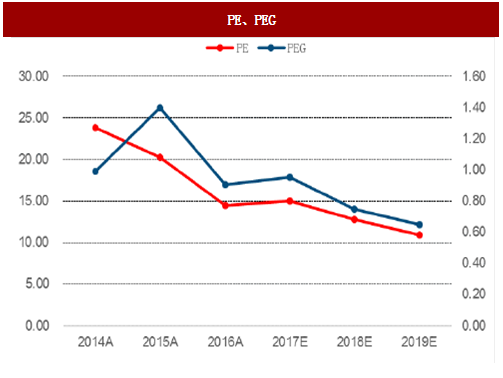

预计公司 2017、18、19 年 EPS 分别为 0.69、0.79、0.91 元,PE 分别为 14、12、10 倍,维持“买入”评级,目标价 12 元。

公司具有较完整的输变电设备产业链,是行业龙头,变压器年产能居世界前三。

公司占据天时(国家大力推进“一带一路”战略)、地利(地处新疆,是陆上丝绸之路核心区)、人和(已与“一带一路”沿线多国建立密切联系),亚投行和丝路基金的建立和项目的推进为补全公司融资能力方面的短板,海外业务持续高速增长。

公司是特高压交流变压器/电抗器和直流换流变的主要供应商。随着特高压 17 年进入密集建设期。同时“一带一路”和全球能源互联将推动特高压“出海”,为公司后续业绩增长提供充足动力。

公司新能源业务在港上市,实现了多渠道融资。随着生产线的技改,产能和成本优势继续扩大,原设计 1.2万吨生产线的产能在 2016 年底达到 2.5 万吨,产量达到 2.2 万吨,今年底达到产能达到 3 万吨,成本有望下降到 6 万元/吨。

同时由于海外市场需求增长,从韩国进口硅料比例达到 18%,有较大可能对韩国硅料实施双反,预计未来硅料价格维持稳定,该业务可以维持较高毛利率。

参考中国报告网发布《2017-2022年中国输变电设备市场发展现状及投资规划研究报告》

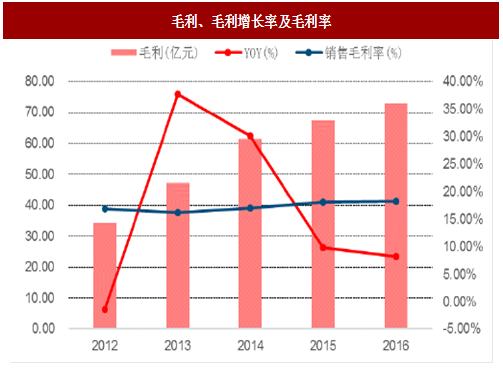

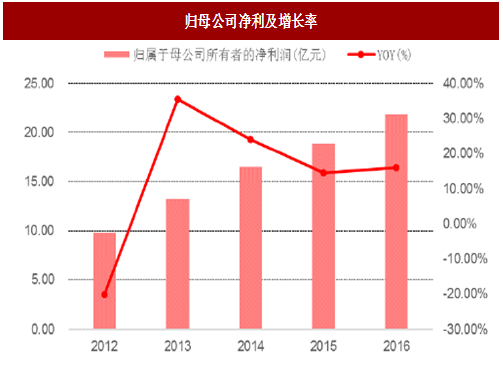

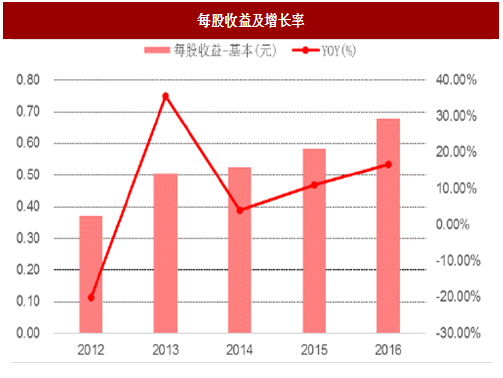

2013 年到 2016 年,公司营业收入、毛利润、归属于母公司净利润持续增长,2016 年实现营业收入 401.17亿元,同比增长 7.12%,毛利润 72.99 亿元,同比增长 8.19%,实现归属于母公司净利润 21.90 亿元,同比增长16.04%,对应 EPS 为 0.68 元,未来三年预测 PEG 均小于 1。

图:营业收入及增长率

图:毛利、毛利增长率及毛利率

图:归母公司净利及增长率

图:每股收益及增长率

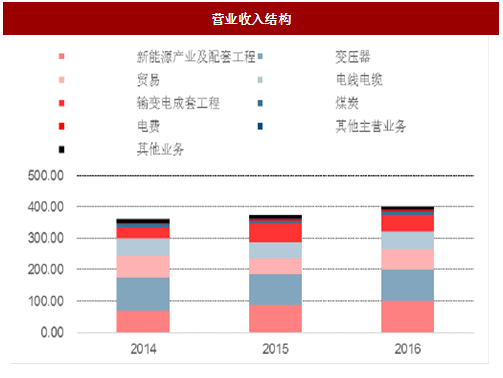

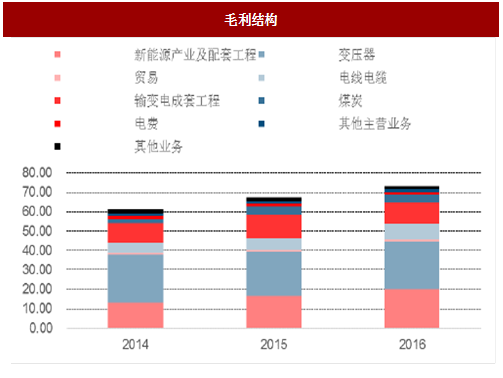

图:营业收入结构

图:毛利结构

图:PE、PEG

预计公司 2017、18、19 年 EPS 分别为 0.69、0.79、0.91 元,PE 分别为 14、12、10 倍,维持“买入”评级,目标价 12 元。

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。