1)行业内的主要企业

三峡集团公司以长江上游、金沙江下游水电基地开发为主,主要水电站有:三峡水电站(2,250万千瓦)、溪洛渡水电站(1,386万千瓦)、向家坝水电站(640万千瓦)以及葛洲坝水电站(277.7万千瓦)。

华电集团下有贵州乌江水电开发有限责任公司、云南华电怒江水电开发有限公司、贵州黔源电力股份有限公司等,主要以金沙江上游、乌江和怒江三大水电基地开发为主,已建成的水电站有:构皮滩水电站(300万千瓦)、鲁地拉水电站(216万千瓦)、阿海水电站(200万千瓦)、沙沱水电站(112万千瓦)等。

国家电投以黄河上游流域和湖南沅水流域开发为主,主要有:拉西瓦水电站(420万千瓦)、李家峡水电站(200万千瓦)以及公伯峡水电站(150万千瓦)等。

华能集团下有华能澜沧江水电股份有限公司、华能四川水电有限公司等,主要以澜沧江干流水电基地开发为主,其中已建成的水电站有:糯扎渡水电站(585万千瓦)、小湾水电站(420万千瓦)、景洪水电站(175万千瓦)以及漫湾水电站(167万千瓦)等。

大唐集团下有控股子公司广西桂冠电力股份有限公司,桂冠电力以红水河流域开发为主线。大唐集团拥有的水电站有:龙滩水电站(630万千瓦)、彭水水电站(175万千瓦)以及岩滩水电站(121万千瓦)等。

参考观研天下发布《2017-2022年中国水电市场竞争调研及投资价值分析报告》

国电集团形成以大渡河流域,新疆、云南、四川、西藏为主的“四区一流域”开发布局,主要开发的水电站有:瀑布沟水电站(360万千瓦)、龚嘴水电站(77万千瓦)、深溪沟水电站(66万千瓦)等。

国投集团下有雅砻江流域水电开发有限公司、大朝山水电、国投甘肃小三峡发电有限公司等,以雅砻江水电基地、黄河上游水电基地开发为主,主要水电站有:锦屏二级水电站(480万千瓦)、锦屏一级水电站(360万千瓦)、二滩水电站(330万千瓦)、官地水电站(240万千瓦)以及大朝山水电站(135万千瓦)等。

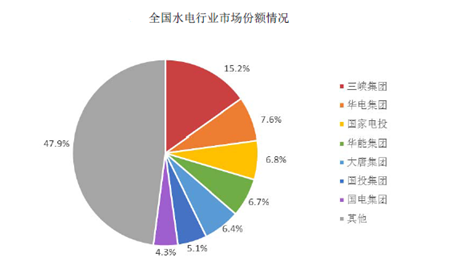

(2)主要企业的市场份额

截至2014年底,全国水电装机容量达到3.05亿千瓦,其中,三峡集团、五大发电集团、国投集团占据总体的一半以上(约52%),其他公司占据了剩余的48%。

三峡集团公司以长江上游、金沙江下游水电基地开发为主,主要水电站有:三峡水电站(2,250万千瓦)、溪洛渡水电站(1,386万千瓦)、向家坝水电站(640万千瓦)以及葛洲坝水电站(277.7万千瓦)。

华电集团下有贵州乌江水电开发有限责任公司、云南华电怒江水电开发有限公司、贵州黔源电力股份有限公司等,主要以金沙江上游、乌江和怒江三大水电基地开发为主,已建成的水电站有:构皮滩水电站(300万千瓦)、鲁地拉水电站(216万千瓦)、阿海水电站(200万千瓦)、沙沱水电站(112万千瓦)等。

国家电投以黄河上游流域和湖南沅水流域开发为主,主要有:拉西瓦水电站(420万千瓦)、李家峡水电站(200万千瓦)以及公伯峡水电站(150万千瓦)等。

华能集团下有华能澜沧江水电股份有限公司、华能四川水电有限公司等,主要以澜沧江干流水电基地开发为主,其中已建成的水电站有:糯扎渡水电站(585万千瓦)、小湾水电站(420万千瓦)、景洪水电站(175万千瓦)以及漫湾水电站(167万千瓦)等。

大唐集团下有控股子公司广西桂冠电力股份有限公司,桂冠电力以红水河流域开发为主线。大唐集团拥有的水电站有:龙滩水电站(630万千瓦)、彭水水电站(175万千瓦)以及岩滩水电站(121万千瓦)等。

参考观研天下发布《2017-2022年中国水电市场竞争调研及投资价值分析报告》

国电集团形成以大渡河流域,新疆、云南、四川、西藏为主的“四区一流域”开发布局,主要开发的水电站有:瀑布沟水电站(360万千瓦)、龚嘴水电站(77万千瓦)、深溪沟水电站(66万千瓦)等。

国投集团下有雅砻江流域水电开发有限公司、大朝山水电、国投甘肃小三峡发电有限公司等,以雅砻江水电基地、黄河上游水电基地开发为主,主要水电站有:锦屏二级水电站(480万千瓦)、锦屏一级水电站(360万千瓦)、二滩水电站(330万千瓦)、官地水电站(240万千瓦)以及大朝山水电站(135万千瓦)等。

(2)主要企业的市场份额

截至2014年底,全国水电装机容量达到3.05亿千瓦,其中,三峡集团、五大发电集团、国投集团占据总体的一半以上(约52%),其他公司占据了剩余的48%。

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。