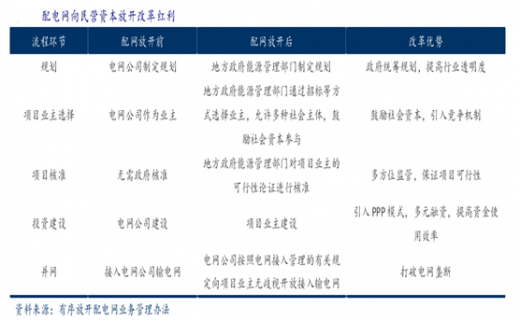

2016 年 12 月增量配网试点项目落地,园区型区域电网是试点的主要方向。在建设端,中短期看,存量改造与新增投资直接带动工程商下游需求提升工程建造环节过去由电网公司主导,为了体现公平原则,往往首先将产品进行标准化规范,而后进行分拆招标,中标企业难以体现在技术与配套能力上的差异性,价格战成为常态;增量配网向民营领域放开后,招标有望向总包模式转移。

参考观研天下发布《2017-2022年中国配电自动化行业竞争现状及竞争策略分析报告》

首批试点发布后,国网公司宣布以混合所有制方式参与增量配电网市场,竞争愈加激烈,技术领先、总包能力突出的企业有望占据较大市场份额。总包模式带动工程公司业绩弹性,我们强烈推荐民营电力工程龙头天沃科技,以及国网系配套能力最强的许继电气。

天沃科技:电力工程龙头,在手订单超 100 亿,受益新能源 EPC 与输配电需求爆发,业绩有望持续超预期。

许继电气:国网系电力设备龙头,受益特高压建设落地加速与配网投资提升,未来三年 CAGR 有望达到 30%。

参考观研天下发布《2017-2022年中国配电自动化行业竞争现状及竞争策略分析报告》

首批试点发布后,国网公司宣布以混合所有制方式参与增量配电网市场,竞争愈加激烈,技术领先、总包能力突出的企业有望占据较大市场份额。总包模式带动工程公司业绩弹性,我们强烈推荐民营电力工程龙头天沃科技,以及国网系配套能力最强的许继电气。

天沃科技:电力工程龙头,在手订单超 100 亿,受益新能源 EPC 与输配电需求爆发,业绩有望持续超预期。

许继电气:国网系电力设备龙头,受益特高压建设落地加速与配网投资提升,未来三年 CAGR 有望达到 30%。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。