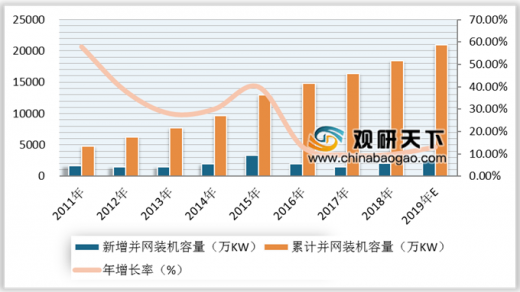

全国每年新增并网风电装机规模基本维持在2000万kW左右,2018年全国风电新增并网装机容量为2059万kW,风电开发稳中有进。据国家统计局数据显示,2018年,全国风电累计并网装机容量达1.84亿kW,占全部总装机容量的9.7%,与上一年相比年增长0.5%,连续九年位居全球第一。根据中电联预测,截至2019年年底,全国并网风电将达2.1亿千瓦。

根据中国风能协会数据显示,2018年,全国共有7家整机制造企业累计装机容量超过1000万千瓦,这7家企业市场份额合计达到68%;其中金风科技累计容量超过4900万千瓦,占国内市场份额的23.6%;联合动力累计装机容量达到1890万千瓦,位列第二。

参考观研天下发布《2019年中国风电行业分析报告-行业调查与未来趋势研究》

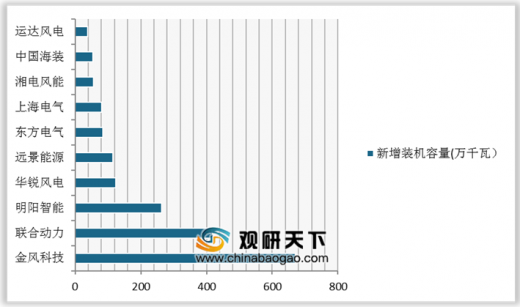

据中国风能协会数据显示,2018年有新增装机记录的整机制造企业共22家,新增装机容量达到2114万千瓦。其中金风科技新增装机容量达到671万千瓦,占2018年新增装机容量的31.72%。

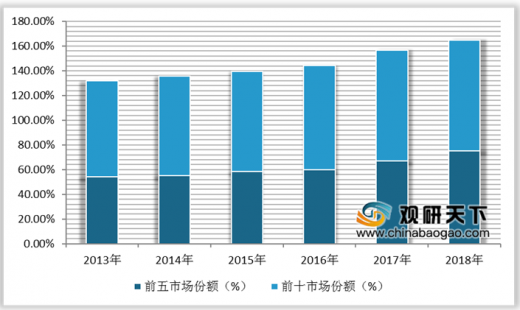

根据中国风能协会数据显示,2013年排名前五的风电整机制造企业新增装机市场份额占比为54.1%,2018年这一比例提升至75.0%;2013年排名前十风电整机制造企业新增装机市场份额为77.8%,2018年这一比例达到90.0%。

2011-2019年中国风电新增、累积并网装机容量及增长预测情况

数据来源:国家统计局

根据中国风能协会数据显示,2018年,全国共有7家整机制造企业累计装机容量超过1000万千瓦,这7家企业市场份额合计达到68%;其中金风科技累计容量超过4900万千瓦,占国内市场份额的23.6%;联合动力累计装机容量达到1890万千瓦,位列第二。

2018年中国风电整机企业累计装机容量排名前十企业

数据来源:中国风能协会

参考观研天下发布《2019年中国风电行业分析报告-行业调查与未来趋势研究》

据中国风能协会数据显示,2018年有新增装机记录的整机制造企业共22家,新增装机容量达到2114万千瓦。其中金风科技新增装机容量达到671万千瓦,占2018年新增装机容量的31.72%。

2018年中国市场风电整机制造企业新增装机容量前十企业

数据来源:中国风能协会

根据中国风能协会数据显示,2013年排名前五的风电整机制造企业新增装机市场份额占比为54.1%,2018年这一比例提升至75.0%;2013年排名前十风电整机制造企业新增装机市场份额为77.8%,2018年这一比例达到90.0%。

2013-2018年中国风电整机制造企业新增装机份额集中度变化情况

数据来源:中国风能协会

资料来源:中国风能协会,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。