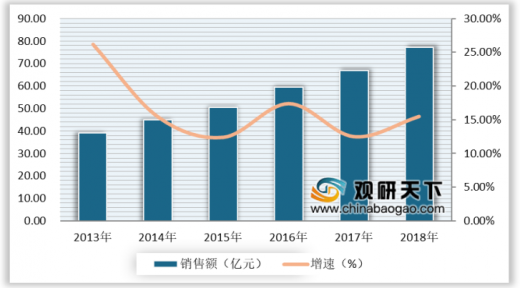

近年来,我国模块电源市场需求一直保持着稳步上升的趋势,但是增速波动幅度较大。根据中国电源工业协会数据显示,2018年,我国模块电源行业销售规模达到77.2亿元,年复合增长率为14.6%。根据模块电源下游需求,预计未来几年我国模块电源市场销售规模将以12%-18%增长速度发展。

参考观研天下发布《2020年中国模块电源市场分析报告-行业深度调研与发展趋势研究》

2013-2018年中国模块电源销售额及增长趋势情况

数据来源:中国电源工业协会

参考观研天下发布《2020年中国模块电源市场分析报告-行业深度调研与发展趋势研究》

目前,我国模块电源行业竞争主要体现出三大竞争特点:国内厂商技术含量低、大功率模块电源产品以外资企业为主以及国内厂商品牌市占率逐渐上升,具体内容如下图所示:

特点 |

内容 |

国内厂商技术含量低 |

中国的模块电源供应商主要有两大类,一类是Vicor、Lambda、Ericsson、POWER-ONE等国际公司,另一类是中兴、新雷能、汇众、鼎立信等国内公司。我国虽然有模块电源生产厂家约几百家,但国内模块电源生产企业整体技术含量不高,市场占有率低,尤其是在中大功率领域,模块电源效率低,体积大,不能满足要求 |

大功率模块电源产品以外资企业为主 |

大功率模块电源技术含量较高,国内由于器件、工艺及材料等方面的限制以及技术水平的落后,在300W以上大功率领域,发展水平低,国内市场上以国外品牌为主导 |

国内厂商品牌市占率逐渐上升 |

随着国内对模块电源需求扩大,促进了国产品牌的发展。中小功率DC/DC模块电源市场正在快速被国产品牌所替代,国产品牌已占领中小功率级模块电源80%以上的市场份额 |

数据来源:公开资料整理

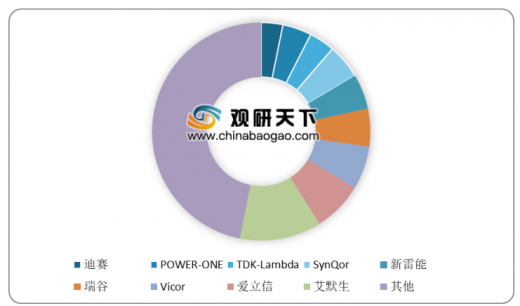

从我国模块电源市场各品牌市场份额占比情况来看,艾默生凭借在电源行业的综合实力和影响力稳居市场第一的地位,其次是爱立信,Vicor凭借其模块电源在军工领域的强大优势占据市场第三的位置;中国本土品牌瑞谷科技和新雷能发展速度较快,处于国内领先水平。SynQor、POWER-ONE、TDK-LAMBDA等国际品牌市场份额有所下滑

2018年我国模块电源市场各品牌市场份额占比情况

数据来源:中国电源工业协会

资料来源:中国电源工业协会,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。