一、车市高增长浪潮退去,零部件行业困局待解

过去十年里,车市的高增长带来零部件行业的高景气有目共睹。下游需求端的持续旺盛虽然进一步放大了零部件行业的增长弹性,但显然高增长浪潮之下行业一直存在的问题也被掩盖。而当浪潮退去,谁在裸泳自然揭晓。

车市良好的增长环境无疑造就了零部件行业“最好的时代”,但舒适的温床也让部分企业无法正视自身的问题,止步不前。与此同时,部分具有忧患意识的企业正不断努力做大做强,这部分企业有望在行业竞争加剧中脱颖而出,因此我们相信,随着车市高增长浪潮褪去,行业分化将更为明显,强弱之分将更为明晰。下文我们就将零部件行业发展以来存在的重要问题进行分析,并从“成长”与“价值”两个角度衡量零部件行业的竞争格局。

二、成长困局:规模较小,集中度较低

国内零部件企业数量众多,规模普遍较小,总体呈现“小而散”的市场格局。据国家统计局数据显示,截至2015年,规模以上零部件供应商共12093家。尽管国内已出现类如华域汽车、潍柴动力、福耀玻璃等一批专业性较强、规模较大的零部件企业,但将国内一线与世界一线零部件企业相比,规模仍然较小。

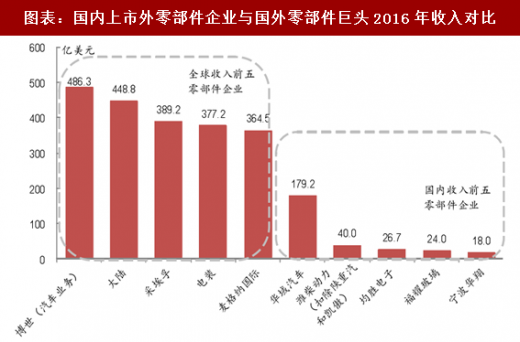

从收入规模来看,2016年世界收入排名前五的零部件企业博世、大陆、采埃孚、电装与麦格纳国际收入均在350亿美元以上,博世取得486亿美元收入位列榜首。国内收入在百亿美元级别的仅有华域汽车与潍柴动力,进入前五的均胜电子、福耀玻璃与宁波华翔收入规模均不到30亿美元,不及世界前五企业的1/10。

参考观研天下发布《2018年中国汽车零部件行业分析报告-市场运营态势与发展前景预测》

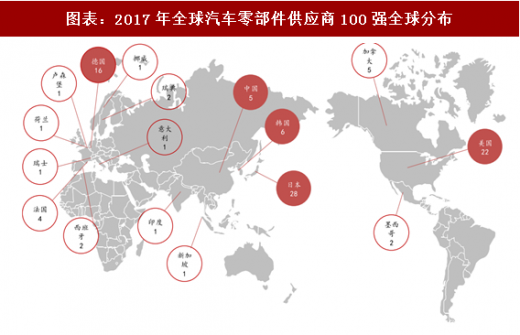

《美国汽车新闻》公布的2017年世界百大汽车零部件供应商排名中(按配套收入排名),博世、采埃孚、麦格纳、电装、大陆分列前五名。国内零部件企业共有延峰、英纳法(北汽全资收购)、中信戴卡、德昌电机和敏实集团五家上榜,分别排名第14、66、71、81、93名。尽管国内有五家入围百强已创下历史最好成绩,但仍与我国汽车产销量世界第一的地位不符,显示当前国内零部件行业深陷规模困局。

国内汽车零部件行业集中度仍然较低。在汽车行业蓬勃发展初期,合资品牌乘用车占据绝大部分市场份额,其配套体系大部分都是其原有的国际零部件巨头以及所在国的零部件企业。我国零部件企业发展时间较短,基本都是从技术含量较低的较为边缘的零部件产品起步,依靠一件或几件产品,以及一个或少数几个客户发展起来,单车配套价值量较低,市场份额较为分散。在专业化生产、规模化经营、中性化配套趋势下,行业内部通过竞争,以及兼并收购规模较小企业,提升行业集中度已成为当务之急。

过去十年里,车市的高增长带来零部件行业的高景气有目共睹。下游需求端的持续旺盛虽然进一步放大了零部件行业的增长弹性,但显然高增长浪潮之下行业一直存在的问题也被掩盖。而当浪潮退去,谁在裸泳自然揭晓。

车市良好的增长环境无疑造就了零部件行业“最好的时代”,但舒适的温床也让部分企业无法正视自身的问题,止步不前。与此同时,部分具有忧患意识的企业正不断努力做大做强,这部分企业有望在行业竞争加剧中脱颖而出,因此我们相信,随着车市高增长浪潮褪去,行业分化将更为明显,强弱之分将更为明晰。下文我们就将零部件行业发展以来存在的重要问题进行分析,并从“成长”与“价值”两个角度衡量零部件行业的竞争格局。

二、成长困局:规模较小,集中度较低

国内零部件企业数量众多,规模普遍较小,总体呈现“小而散”的市场格局。据国家统计局数据显示,截至2015年,规模以上零部件供应商共12093家。尽管国内已出现类如华域汽车、潍柴动力、福耀玻璃等一批专业性较强、规模较大的零部件企业,但将国内一线与世界一线零部件企业相比,规模仍然较小。

从收入规模来看,2016年世界收入排名前五的零部件企业博世、大陆、采埃孚、电装与麦格纳国际收入均在350亿美元以上,博世取得486亿美元收入位列榜首。国内收入在百亿美元级别的仅有华域汽车与潍柴动力,进入前五的均胜电子、福耀玻璃与宁波华翔收入规模均不到30亿美元,不及世界前五企业的1/10。

图表:国内上市外零部件企业与国外零部件巨头2016年收入对比

图表来源:公开资料整理

参考观研天下发布《2018年中国汽车零部件行业分析报告-市场运营态势与发展前景预测》

《美国汽车新闻》公布的2017年世界百大汽车零部件供应商排名中(按配套收入排名),博世、采埃孚、麦格纳、电装、大陆分列前五名。国内零部件企业共有延峰、英纳法(北汽全资收购)、中信戴卡、德昌电机和敏实集团五家上榜,分别排名第14、66、71、81、93名。尽管国内有五家入围百强已创下历史最好成绩,但仍与我国汽车产销量世界第一的地位不符,显示当前国内零部件行业深陷规模困局。

图表:2017年全球汽车零部件供应商100强全球分布

图表来源:公开资料整理

国内汽车零部件行业集中度仍然较低。在汽车行业蓬勃发展初期,合资品牌乘用车占据绝大部分市场份额,其配套体系大部分都是其原有的国际零部件巨头以及所在国的零部件企业。我国零部件企业发展时间较短,基本都是从技术含量较低的较为边缘的零部件产品起步,依靠一件或几件产品,以及一个或少数几个客户发展起来,单车配套价值量较低,市场份额较为分散。在专业化生产、规模化经营、中性化配套趋势下,行业内部通过竞争,以及兼并收购规模较小企业,提升行业集中度已成为当务之急。

资料来源:公开资料,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。