近年来,我国快递行业不断发展,便利了人们的生活,互联网的进步和智能化时代提高了各方面的效率。电子商务方面的创新更是为快递行业的发展注入了动力。快递行业作为运输链,是整个商品交换过程中极为重要的环节。

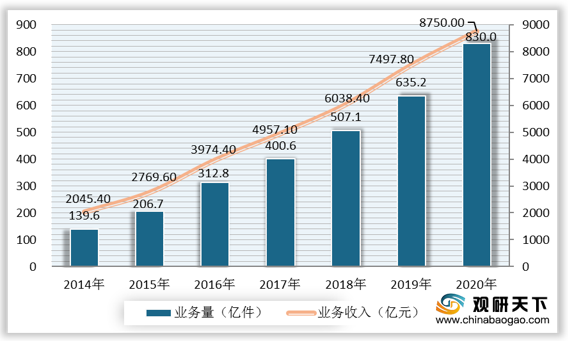

根据国家邮政局数据可知,预计2020年全年全国邮政业完成业务收入1.1万亿元,其中快递业务量达到了830亿件;业务收入达到了8750亿元,同比分别增长30.8%和16.7%。随着城市化进程不断加快,快递行业的发展也在逐年提升,2020年快递业相较于前几年的业务量和业务收入都有明显增加,并呈现稳步发展的趋势。

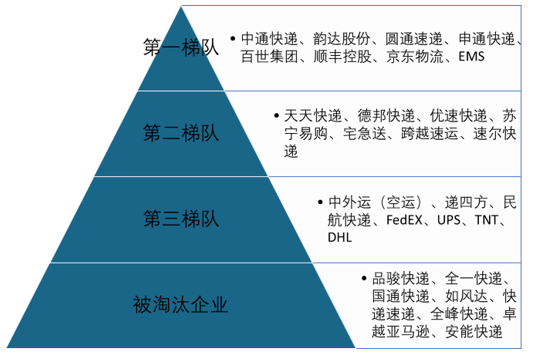

电商崛起和商业模式的创新发展有望持续推动快递业务的增长,预计在未来的三年,快递行业业务量增速仍将维持20%左右的增长甚至提升。在这同时也促进了快递行业企业内部的竞争。在整个快递市场行业中,占据第一梯队主导地位的是比较知名的中通、韵达、圆通、顺丰等,而无法适应竞争的一些中小企业只能面临被迫淘汰的结局。

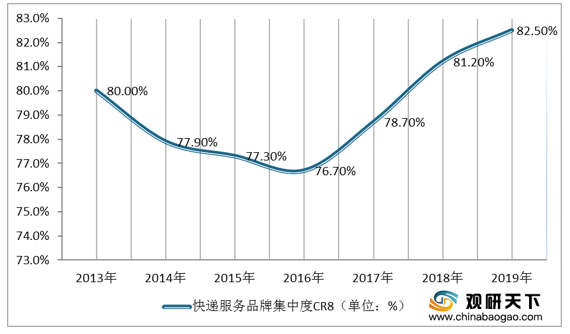

根据国家邮政局公布数据显示,近年来我国快递服务品牌集中度指数CR8呈现先减后增的态势,2013-2016年呈现下降趋势;从2017年开始呈现出了逐年提高的趋势。2013-2017年快递市场高速发展,许多新企业参与到其中,导致市场集中度稍有下降,到2017年,在市场增速大幅放缓的情况下,行业发展也进入了整合期,部分企业逐渐被淘汰,导致市场集中度又逐渐提高,到2019年快递行业CR8高达82.5%,预计2020年会稳定增幅。

快递行业竞争激烈,目前处于相对稳定的时期。因为行业龙头的地位仍然稳固, 业务量和业务收入占总比高。2020年1-8月,中国快递行业CR4达到52.65%,集中度进一步提升,激烈竞争叠加需求增速逐步放缓。预计未来整个快递行业还将持续高速发展。(wqq)

相关行业分析报告参考《2021年中国快递市场分析报告-市场竞争现状与发展趋势预测》。

根据国家邮政局数据可知,预计2020年全年全国邮政业完成业务收入1.1万亿元,其中快递业务量达到了830亿件;业务收入达到了8750亿元,同比分别增长30.8%和16.7%。随着城市化进程不断加快,快递行业的发展也在逐年提升,2020年快递业相较于前几年的业务量和业务收入都有明显增加,并呈现稳步发展的趋势。

2014-2020年我国快递业务量及业务收入

数据来源:国家邮政局

电商崛起和商业模式的创新发展有望持续推动快递业务的增长,预计在未来的三年,快递行业业务量增速仍将维持20%左右的增长甚至提升。在这同时也促进了快递行业企业内部的竞争。在整个快递市场行业中,占据第一梯队主导地位的是比较知名的中通、韵达、圆通、顺丰等,而无法适应竞争的一些中小企业只能面临被迫淘汰的结局。

中国快递市场企业竞争格局

资料来源:公开资料整理

根据国家邮政局公布数据显示,近年来我国快递服务品牌集中度指数CR8呈现先减后增的态势,2013-2016年呈现下降趋势;从2017年开始呈现出了逐年提高的趋势。2013-2017年快递市场高速发展,许多新企业参与到其中,导致市场集中度稍有下降,到2017年,在市场增速大幅放缓的情况下,行业发展也进入了整合期,部分企业逐渐被淘汰,导致市场集中度又逐渐提高,到2019年快递行业CR8高达82.5%,预计2020年会稳定增幅。

2013-2019年中国快递服务品牌集中度指数CR8走势图

数据来源:国家邮政局

快递行业竞争激烈,目前处于相对稳定的时期。因为行业龙头的地位仍然稳固, 业务量和业务收入占总比高。2020年1-8月,中国快递行业CR4达到52.65%,集中度进一步提升,激烈竞争叠加需求增速逐步放缓。预计未来整个快递行业还将持续高速发展。(wqq)

相关行业分析报告参考《2021年中国快递市场分析报告-市场竞争现状与发展趋势预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。