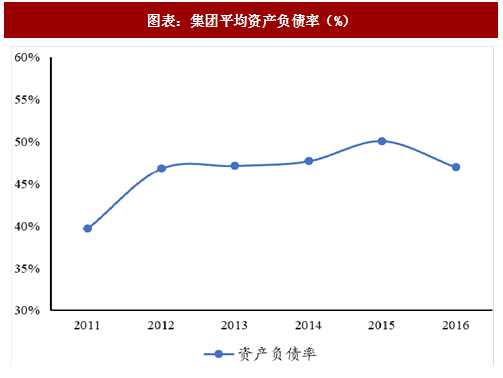

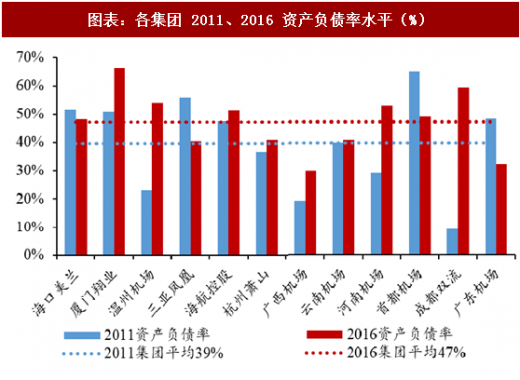

资本结构各集团资产结构基本保持稳定。2011-2017 年 9 月,各集团平均资产负债率水平有所上涨,但整体相对稳定,基本维持在45%左右。厦门翔业、成都双流、河南机场、温州机场集团2017年9月资产负债率分别为67.7%、57.8%、53.7%、51.4%,较2011年末攀升17、48、25、28个百分点,主要是由于集团对机场扩建力度不断加大,刚性债务规模扩大,导致负债率上升。此外,首都机场、广东机场、三亚凤凰机场集团2017年9月资产负债率为44.2%、28.3%、31.2%,较2011年末的水平下降21、20、25个百分点。

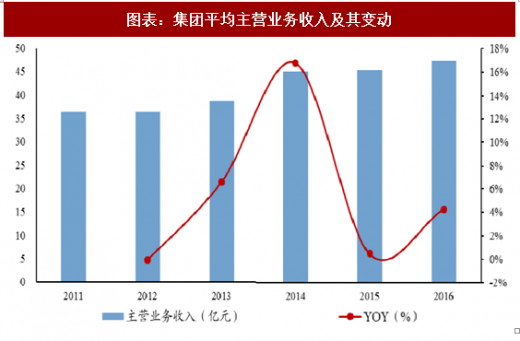

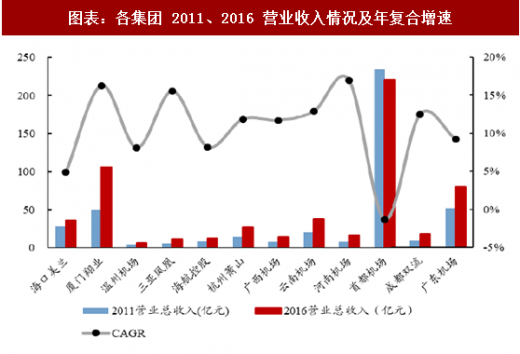

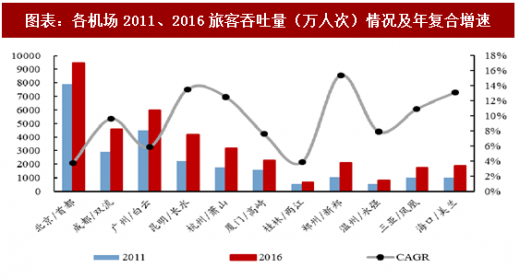

盈利能力:从集团营业收入端看,2011-2016年,集团平均主营业务收入呈逐年上升的趋势,2016年主营业务收入达到47.35亿元。多数集团11-16 年营业总收入复合增速在 10%以上。其中,厦门翔业、三亚凤凰和河南机场集团的营业总收入复合增速较大,分别为16.28%、15.54%、16.94%,主要是由于机场规模逐渐扩大带来客流增量,驱动收入增长。以增速最大的河南机场为例,集团 11 年旅客吞吐量仅 1015 万人次,随后几年机场二期扩建工程陆续完工,2015 年底 T2 航站楼和第二跑道投入使用,2016年旅客吞吐量增至2076万人次,复合增速达15.39%。

参考观研天下发布《2018-2023年中国机场产业市场竞争态势调查及投资方向评估分析十三五报告》

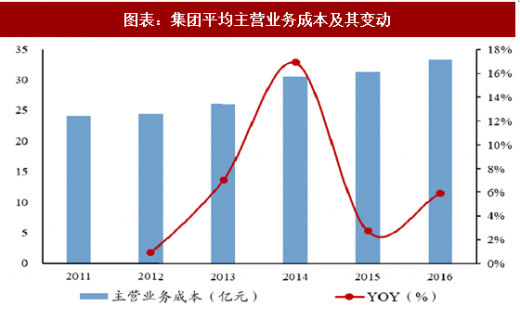

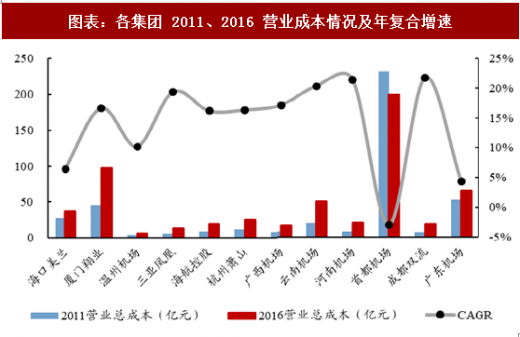

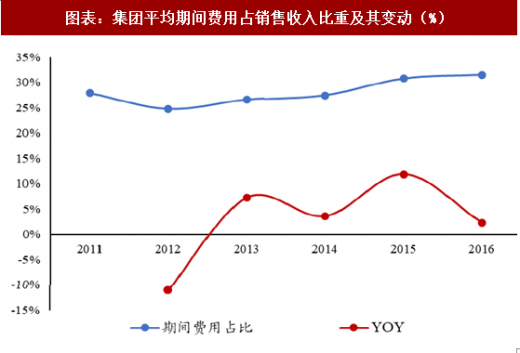

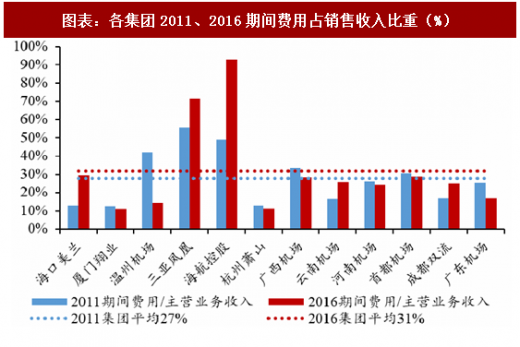

从集团营业成本端看,2011-2016年,集团平均主营业务成本和呈逐年上升的趋势,2016年主营业务成本达到33.26亿元。多数集团11-16 年营业总成本复合增速在 10%以上。其中,成都双流、河南机场和云南机场集团的营业总成本复合增速较大,分别为21.74%、21.43%、20.34%;海口美兰机场、首都机场和广东机场成本管理较好,营业总成本增长较慢,年复合增速远低于行业平均水平。2011-2016 年,集团平均期间费用占销售收入的比重在25%左右,其中,三亚凤凰机场和海航控股集团期间费用占销售收入的比重显著高于行业平均水平。

图表:集团平均资产负债率(%)

图表:各集团 2011、2016 资产负债率水平(%)

盈利能力:从集团营业收入端看,2011-2016年,集团平均主营业务收入呈逐年上升的趋势,2016年主营业务收入达到47.35亿元。多数集团11-16 年营业总收入复合增速在 10%以上。其中,厦门翔业、三亚凤凰和河南机场集团的营业总收入复合增速较大,分别为16.28%、15.54%、16.94%,主要是由于机场规模逐渐扩大带来客流增量,驱动收入增长。以增速最大的河南机场为例,集团 11 年旅客吞吐量仅 1015 万人次,随后几年机场二期扩建工程陆续完工,2015 年底 T2 航站楼和第二跑道投入使用,2016年旅客吞吐量增至2076万人次,复合增速达15.39%。

参考观研天下发布《2018-2023年中国机场产业市场竞争态势调查及投资方向评估分析十三五报告》

图表:集团平均主营业务收入及其变动

图表:各集团 2011、2016 营业收入情况及年复合增速

图表:各机场2011、2016旅客吞吐量(万人次)情况及年复合增速

从集团营业成本端看,2011-2016年,集团平均主营业务成本和呈逐年上升的趋势,2016年主营业务成本达到33.26亿元。多数集团11-16 年营业总成本复合增速在 10%以上。其中,成都双流、河南机场和云南机场集团的营业总成本复合增速较大,分别为21.74%、21.43%、20.34%;海口美兰机场、首都机场和广东机场成本管理较好,营业总成本增长较慢,年复合增速远低于行业平均水平。2011-2016 年,集团平均期间费用占销售收入的比重在25%左右,其中,三亚凤凰机场和海航控股集团期间费用占销售收入的比重显著高于行业平均水平。

图表:集团平均主营业务成本及其变动

图表:各集团 2011、2016 营业成本情况及年复合增速

图表:集团平均期间费用占销售收入比重及其变动(%)

图表:各集团2011、2016期间费用占销售收入比重(%)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。