(一)竞争地位

目前,公司拥有 3 个库区,库区罐容总量107.03 万立方米,储罐217 座,是国内较大的民营化工仓储企业之一。三江港储是华南地区较大的无机化学品仓储基地;太仓阳鸿、南通阳鸿均是郑州商品期货交易所甲醇指定交割库,2015年太仓阳鸿甲醇仓单数量位列郑州商品期货交易所主要甲醇交割库第2 名。

公司库区分别位于广东省东莞市虎门港、江苏省苏州市太仓港、南通市如皋港,业务辐射国内经济最为发达的珠三角地区和长三角地区,库区所在地区区域优势明显。公司于2015 年获得中国物流与采购联合会授予“金罐奖--最佳仓储服务商”荣誉称号。

1、库区罐容地位

(1)广东地区

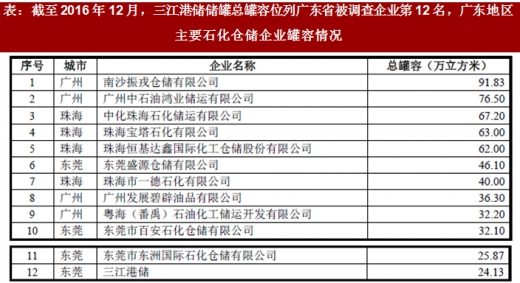

根据抽样调查统计数据,截至2016年12 月,广东省被调查的46 家化工仓储企业总罐容为784.41 万立方米。三江港储总罐容24.13 万立方米,占比3.08%。公司在激烈的竞争环境下积极寻找差异化战略,目前已成为华南地区较大的无机化工产品仓储基地。依托优秀的管理优势,获得众多客户的认可。凭借优秀的安全、损耗和效率管理能力,三江港储储罐出租率一直处于较高水平,亟待增加罐容以适应市场需求。

参考观研天下发布《2017-2022年中国石化物流行业发展态势及十三五市场竞争态势报告》

如下:

(2)江苏地区

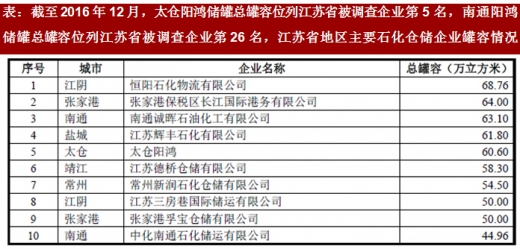

根据抽样调查统计数据,截至2016年12 月,江苏省被调查的61 家化工仓储企业总罐容为1,427.37 万立方米。太仓阳鸿总罐容60.60 万立方米,占比4.25%;南通阳鸿总罐容22.30 万立方米,占比1.56%;公司华东库区总罐容占江苏省地区总罐容5.82%。

如下:

2、甲醇期货仓单地位

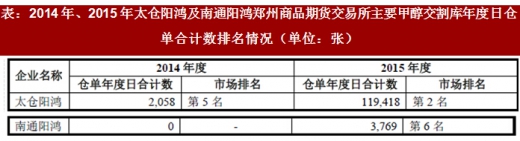

太仓阳鸿、南通阳鸿均是郑州商品期货交易所甲醇指定交割库。根据统计数据,2014 年和2015 年太仓阳鸿甲醇仓单数量分别位列郑州商品期货交易所主要甲醇交割库第5 名和第2 名,2015 年南通阳鸿位列第6名。

如下:

(二)公司的竞争优势

1、罐容及储罐优势

石化物流企业罐容的大小直接影响企业的经营实力。截至本招股说明书签署之日,公司罐容总量为107.03 万立方米,储罐规模优势明显。其中,截至2015年12 月,太仓阳鸿总罐容位列江苏省第5 名,现已成为华东地区主要的商业仓储企业之一。

公司库区拥有217 座多种材质和多种特殊功能的储罐,单一储罐罐容700m3-20,000m3,客户可选择性高,能满足绝大部分石化产品的仓储需求。此外,三江港储是华南地区较大的无机化学品仓储基地,太仓阳鸿、南通阳鸿均是郑州商品期货交易所甲醇指定交割库,2015 年太仓阳鸿甲醇仓单数量位列郑州商品期货交易所主要甲醇交割库第2 名。

2、自建码头和靠泊能力优势

公司子公司均拥有优良的自建码头,地理位置优越,码头靠泊等级较高。太仓阳鸿码头位于江苏省苏州市太仓港口开发区,拥有8 个泊位,最大可靠泊8 万吨级船舶,是长江入海口第一座液体化学品公用码头。南通阳鸿码头位于江苏省南通市如皋港区,经营6 个泊位,最大可靠泊8 万吨级船舶。三江港储码头位于东莞市沙田镇虎门港立沙岛,拥有2 个泊位,最大可靠泊2 万吨级船舶。

3、管理优势

公司凭借强大的安全管理能力、优秀的损耗控制能力和卓越的效率管理能力,树立了良好的竞争品牌,赢得了众多知名客户的认可。

公司一直以来将安全生产的经营理念灌输到企业运营的各方面,遵从国际高标准的安全、环保和职业健康管理规范,制定了严格的“三标一体”管理体系。

公司致力于实现为客户提供优于同行业的物料损耗管理和作业效率管理服务。依托公司物料损耗管理和作业效率管理的优势,公司积极开拓物流链管理服务,为客户提供仓储过程中的损耗、效率管理服务、仓储代理服务。

4、持续的创新能力

为增加客户粘性,良好的利用公司管理优势,公司不断开拓业务创新,致力于在现有业务基础上开辟轻资产业务,不断为客户提供全过程个性化优质服务,目前公司已开展为客户控制损耗和时间的物流链管理服务,提升公司效益;另一方面,在库区出租率一直维持较高水平的情况下,公司不断探索操作创新,完成一系列技术改造工程,从节约成本和提高库区周转率以增大吞吐量等方面提升公司效益。同时,根据公司仓库布局情况,公司创新的开展了“异地存取”业务,即太仓阳鸿和南通阳鸿存取互通,降低客户运输成本。

5、区域优势

我国石化产品消费地区主要集中在华东和华南地区,三江港储位于珠三角地区中心地带,服务半径覆盖了珠三角密集的制造企业群。太仓阳鸿和南通阳鸿位于长江南北两岸,有效联动配合,充分发挥布局优势,所处的长三角地区一直是中国经济发展的中坚力量,该地区强大的经济发展实力为公司提供了较多的石化产品储存需求,公司区域优势明显。

(三)公司的竞争劣势

公司所处重资产行业,虽然拥有较为优质的码头和储罐,但该类资产占用公司较多的资金,截至2017 年9 月30 日,公司银行借款余额59,554.53 万元。同时,未来几年公司仍将持续扩大业务规模,在新项目建设及运营等方面都需要持续的资金投入,如公司难以筹集到足够的发展资金,将会在一定程度上限制公司的进一步发展。公司拟通过本次首次公开发行股票募集资金增强资本实力,推动公司持续快速发展。

目前,公司拥有 3 个库区,库区罐容总量107.03 万立方米,储罐217 座,是国内较大的民营化工仓储企业之一。三江港储是华南地区较大的无机化学品仓储基地;太仓阳鸿、南通阳鸿均是郑州商品期货交易所甲醇指定交割库,2015年太仓阳鸿甲醇仓单数量位列郑州商品期货交易所主要甲醇交割库第2 名。

公司库区分别位于广东省东莞市虎门港、江苏省苏州市太仓港、南通市如皋港,业务辐射国内经济最为发达的珠三角地区和长三角地区,库区所在地区区域优势明显。公司于2015 年获得中国物流与采购联合会授予“金罐奖--最佳仓储服务商”荣誉称号。

1、库区罐容地位

(1)广东地区

根据抽样调查统计数据,截至2016年12 月,广东省被调查的46 家化工仓储企业总罐容为784.41 万立方米。三江港储总罐容24.13 万立方米,占比3.08%。公司在激烈的竞争环境下积极寻找差异化战略,目前已成为华南地区较大的无机化工产品仓储基地。依托优秀的管理优势,获得众多客户的认可。凭借优秀的安全、损耗和效率管理能力,三江港储储罐出租率一直处于较高水平,亟待增加罐容以适应市场需求。

参考观研天下发布《2017-2022年中国石化物流行业发展态势及十三五市场竞争态势报告》

如下:

表:截至2016 年12 月,三江港储储罐总罐容位列广东省被调查企业第12 名,广东地区主要石化仓储企业罐容情况

(2)江苏地区

根据抽样调查统计数据,截至2016年12 月,江苏省被调查的61 家化工仓储企业总罐容为1,427.37 万立方米。太仓阳鸿总罐容60.60 万立方米,占比4.25%;南通阳鸿总罐容22.30 万立方米,占比1.56%;公司华东库区总罐容占江苏省地区总罐容5.82%。

如下:

表:截至2016 年12 月,太仓阳鸿储罐总罐容位列江苏省被调查企业第5 名,南通阳鸿储罐总罐容位列江苏省被调查企业第26 名,江苏省地区主要石化仓储企业罐容情况

2、甲醇期货仓单地位

太仓阳鸿、南通阳鸿均是郑州商品期货交易所甲醇指定交割库。根据统计数据,2014 年和2015 年太仓阳鸿甲醇仓单数量分别位列郑州商品期货交易所主要甲醇交割库第5 名和第2 名,2015 年南通阳鸿位列第6名。

如下:

表:2014 年、2015 年太仓阳鸿及南通阳鸿郑州商品期货交易所主要甲醇交割库年度日仓单合计数排名情况(单位:张)

(二)公司的竞争优势

1、罐容及储罐优势

石化物流企业罐容的大小直接影响企业的经营实力。截至本招股说明书签署之日,公司罐容总量为107.03 万立方米,储罐规模优势明显。其中,截至2015年12 月,太仓阳鸿总罐容位列江苏省第5 名,现已成为华东地区主要的商业仓储企业之一。

公司库区拥有217 座多种材质和多种特殊功能的储罐,单一储罐罐容700m3-20,000m3,客户可选择性高,能满足绝大部分石化产品的仓储需求。此外,三江港储是华南地区较大的无机化学品仓储基地,太仓阳鸿、南通阳鸿均是郑州商品期货交易所甲醇指定交割库,2015 年太仓阳鸿甲醇仓单数量位列郑州商品期货交易所主要甲醇交割库第2 名。

2、自建码头和靠泊能力优势

公司子公司均拥有优良的自建码头,地理位置优越,码头靠泊等级较高。太仓阳鸿码头位于江苏省苏州市太仓港口开发区,拥有8 个泊位,最大可靠泊8 万吨级船舶,是长江入海口第一座液体化学品公用码头。南通阳鸿码头位于江苏省南通市如皋港区,经营6 个泊位,最大可靠泊8 万吨级船舶。三江港储码头位于东莞市沙田镇虎门港立沙岛,拥有2 个泊位,最大可靠泊2 万吨级船舶。

3、管理优势

公司凭借强大的安全管理能力、优秀的损耗控制能力和卓越的效率管理能力,树立了良好的竞争品牌,赢得了众多知名客户的认可。

公司一直以来将安全生产的经营理念灌输到企业运营的各方面,遵从国际高标准的安全、环保和职业健康管理规范,制定了严格的“三标一体”管理体系。

公司致力于实现为客户提供优于同行业的物料损耗管理和作业效率管理服务。依托公司物料损耗管理和作业效率管理的优势,公司积极开拓物流链管理服务,为客户提供仓储过程中的损耗、效率管理服务、仓储代理服务。

4、持续的创新能力

为增加客户粘性,良好的利用公司管理优势,公司不断开拓业务创新,致力于在现有业务基础上开辟轻资产业务,不断为客户提供全过程个性化优质服务,目前公司已开展为客户控制损耗和时间的物流链管理服务,提升公司效益;另一方面,在库区出租率一直维持较高水平的情况下,公司不断探索操作创新,完成一系列技术改造工程,从节约成本和提高库区周转率以增大吞吐量等方面提升公司效益。同时,根据公司仓库布局情况,公司创新的开展了“异地存取”业务,即太仓阳鸿和南通阳鸿存取互通,降低客户运输成本。

5、区域优势

我国石化产品消费地区主要集中在华东和华南地区,三江港储位于珠三角地区中心地带,服务半径覆盖了珠三角密集的制造企业群。太仓阳鸿和南通阳鸿位于长江南北两岸,有效联动配合,充分发挥布局优势,所处的长三角地区一直是中国经济发展的中坚力量,该地区强大的经济发展实力为公司提供了较多的石化产品储存需求,公司区域优势明显。

(三)公司的竞争劣势

公司所处重资产行业,虽然拥有较为优质的码头和储罐,但该类资产占用公司较多的资金,截至2017 年9 月30 日,公司银行借款余额59,554.53 万元。同时,未来几年公司仍将持续扩大业务规模,在新项目建设及运营等方面都需要持续的资金投入,如公司难以筹集到足够的发展资金,将会在一定程度上限制公司的进一步发展。公司拟通过本次首次公开发行股票募集资金增强资本实力,推动公司持续快速发展。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。