近年来,随着中国电商消费的兴起、农业结构的调整和居民消费水平的提高,我国冷链物流的发展凸显十分重要的意义,也形成了较为成熟的产业链。冷链物流的上游是冷库与运输设备、中游为运输、仓储企业,下游需求领域主要有医药、冷饮、乳制品、生鲜农产品等。

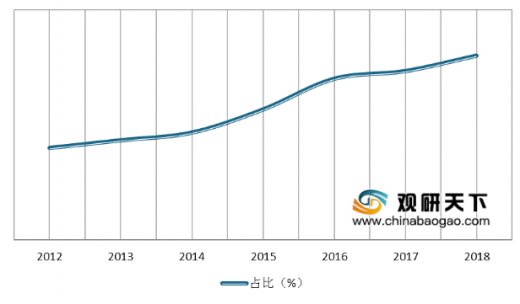

受食品冷链、医药冷链需求增长驱动,以及相关政策的支持,我国冷链物流市场前景广阔,市场规模逐年增长,预计2020年我国冷链物流市场规模将增长24.3%至4700亿元。同时,我国冷链物流在整体物流业中的占比也逐步提高,2018年占比达2.30%,未来将会进一步提高。

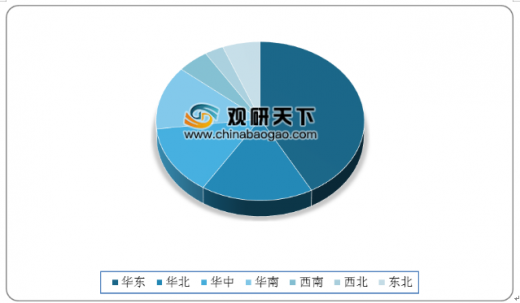

从2018年冷链物流百强企业区域分布来看,呈现“东多西少”的态势。华东地区以42%的占比最多,其次是华北和华中,占比分别为17%、14%,而西南和西北占比合计不到10%。

以上数据资料参考《2019年中国冷链物流行业分析报告-市场竞争格局与发展趋势预测》。

冷链物流行业产业链

资料来源:公开资料整理

受食品冷链、医药冷链需求增长驱动,以及相关政策的支持,我国冷链物流市场前景广阔,市场规模逐年增长,预计2020年我国冷链物流市场规模将增长24.3%至4700亿元。同时,我国冷链物流在整体物流业中的占比也逐步提高,2018年占比达2.30%,未来将会进一步提高。

中国冷链物流市场规模逐年增长

数据来源:公开资料

2012-2018年冷链物流产业在物流产业中的占比

数据来源:公开资料

从2018年冷链物流百强企业区域分布来看,呈现“东多西少”的态势。华东地区以42%的占比最多,其次是华北和华中,占比分别为17%、14%,而西南和西北占比合计不到10%。

2018年我国冷链物流百强企业数量分布

数据来源:公开资料(TC)

以上数据资料参考《2019年中国冷链物流行业分析报告-市场竞争格局与发展趋势预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。