1、支线铁路:强盈利,高共振

除铁总管辖的国家铁路之外,有部分支线铁路为社会资本控股,其经营效率、管理能力决定了该类型铁路公司的强盈利能力。A股上市公司中,安通控股、象屿股份分别先后布局了该方面资产,物流核心资产的补充,对于其原有的多式联运/供应链主业起到了强有力的共振,长期将起到货源互补、降低成本的作用。

参考观研天下发布《中国物流行业物联网运营现状与发展趋势研究报告(2014-2019)》

2、安通控股

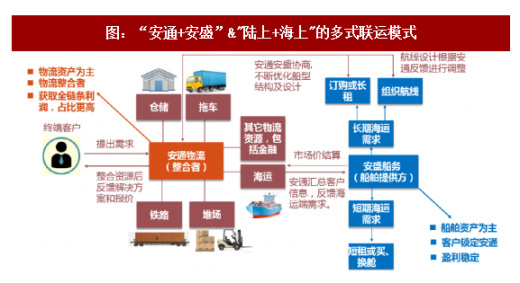

安通控股2017年4月25日公告以1500万元收购北京安铁供应链管理有限责任公司30%股权,此后安通控股在铁路体系连续发力,先后布局4条铁路线,我们判断2017年公司“铁路+公路+海运”的联运货量和营收占比将会快速提升。公司中长期着眼于将原有“海运+公路”二维模式为主的多式联运进一步拓展至“海运+公路+铁路”的三叉戟模式,覆盖的客户群体也将逐步从沿海、长江港口腹地逐步拓展至全国,行业天花板会进一步打开。

3、象屿股份

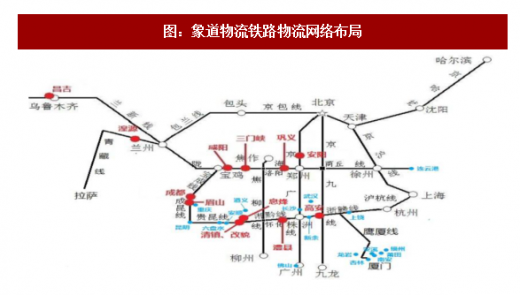

象屿股份则是另一家涉足铁路大宗运输的企业。2017年6月,公司与国内民营铁路物流龙头公司五店港物流合资设立厦门象道物流有限公司,公司出资6亿元持股40%。象道公司设立后,逐步承接五店港物流的铁路物流业务,并逐步收购其核心铁路资产,包括铁路物流场站土地、设施、铁路专用线、机器设备等。至此,象道物流的铁路物流网络布局与公司“T形”水路联运体系完美互补,补齐公司物流短板。而后在2018年3月,公司再度意向收购象道物流20%股权。

除铁总管辖的国家铁路之外,有部分支线铁路为社会资本控股,其经营效率、管理能力决定了该类型铁路公司的强盈利能力。A股上市公司中,安通控股、象屿股份分别先后布局了该方面资产,物流核心资产的补充,对于其原有的多式联运/供应链主业起到了强有力的共振,长期将起到货源互补、降低成本的作用。

参考观研天下发布《中国物流行业物联网运营现状与发展趋势研究报告(2014-2019)》

2、安通控股

安通控股2017年4月25日公告以1500万元收购北京安铁供应链管理有限责任公司30%股权,此后安通控股在铁路体系连续发力,先后布局4条铁路线,我们判断2017年公司“铁路+公路+海运”的联运货量和营收占比将会快速提升。公司中长期着眼于将原有“海运+公路”二维模式为主的多式联运进一步拓展至“海运+公路+铁路”的三叉戟模式,覆盖的客户群体也将逐步从沿海、长江港口腹地逐步拓展至全国,行业天花板会进一步打开。

图:“安通+安盛”&"陆上+海上"的多式联运模式

资料来源:公开资料整理

3、象屿股份

象屿股份则是另一家涉足铁路大宗运输的企业。2017年6月,公司与国内民营铁路物流龙头公司五店港物流合资设立厦门象道物流有限公司,公司出资6亿元持股40%。象道公司设立后,逐步承接五店港物流的铁路物流业务,并逐步收购其核心铁路资产,包括铁路物流场站土地、设施、铁路专用线、机器设备等。至此,象道物流的铁路物流网络布局与公司“T形”水路联运体系完美互补,补齐公司物流短板。而后在2018年3月,公司再度意向收购象道物流20%股权。

图:象道物流铁路物流网络布局

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(GYWW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。