一、我国机场行业供给情况分析

2019年,我国境内运输机场(不含香港、澳门和台湾地区,下同)共有238个,其中定期航班通航机场237个,定期航班通航城市234个。

年内定期航班新通航机场有:北京大兴国际机场、巴中恩阳机场、重庆巫山机场、甘孜格萨尔机场。年内定期航班新通航的城市有:四川巴中。北京南苑机场停航,宜宾菜坝机场迁至宜宾五粮液机场。

二、我国机场行业需求情况分析

根据民航最新统计公报显示,截止2018年,民航运输行业完成运输总周转量1206.53亿吨公里,比上年增长11.4%。国内航线完成运输总周转量771.51亿吨公里,比上年增长11.1%,其中港澳台航线完成17.51亿吨公里,比上年增长8.8%;国际航线完成运输总周转量435.02亿吨公里,比上年增长12.0%。11.1%,其中港澳台航线完成17.51亿吨公里,比上年增长8.8%;国际航线完成运输总周转量435.02亿吨公里,比上年增长12.0%。

截至2018年底,我国共有运输航空公司60家,比上年底净增2家,按不同所有制类别划分:国有控股公司45家,民营和民营控股公司15家。在全部运输航空公司中,全货运航空公司9家,中外合资航空公司10家,上市公司8家。

三、我国机场行业竞争情况

当前国内机场数量众多,一部分是国际机场,同时拥有国内航线和国际航线,另一部分是国内机场,主要接纳国内支线和部分干线。目前国内北上广仍是国内通达性最高的三座机场,其中首都机场国内-国际通达性最高,浦东机场国际-国际及整体通达性最高。

根据最新民航机场生产统计公报显示,截止2019年,我国各机场中,年旅客吞吐量1000万人次以上的机场达到39个,较上年净增2个(银川河东、烟台蓬莱机场),完成旅客吞吐量占全部境内机场旅客吞吐量的83.3%,较上年降低0.3个百分点。

分区域来看,京津冀机场群完成旅客吞吐量14665.6万人次,较上年增长1.1%。长三角机场群完成旅客吞吐量26557.2万人次,较上年增长7.0%。粤港澳大湾区机场群珠三角九市完成旅客吞吐量14202.5万人次,较上年增长7.4%。成渝机场群完成旅客吞吐量11040.1万人次,较上年增长8.2%。

各机场中,年货邮吞吐量10000吨以上的机场有59个(含北京南苑机场),较上年净增6个,完成货邮吞吐量占全部境内机场货邮吞吐量的98.4%(含北京南苑机场),与去年同期持平,其中北京、上海和广州三大城市机场货邮吞吐量占全部境内机场货邮吞吐量的46.5%,较上年下降2.3个百分点。年货邮吞吐量10000吨以下的机场有180个,较上年净减少2个,完成货邮吞吐量占全部境内机场货邮吞吐量的1.6%,与去年同期持平。

分区域来看,京津冀机场群完成货邮吞吐量226.0万吨,较上年减少6.1%。长三角机场群完成货邮吞吐量569.3万吨,与去年同期持平。粤港澳大湾区机场群珠三角九市完成货邮吞吐量326.4万吨,较上年增长3.2%。成渝机场群完成货邮吞吐量110.7万吨,较上年增长3.9%。

以上数据资料参考《2020年中国机场行业分析报告-产业规模现状与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

2019年,我国境内运输机场(不含香港、澳门和台湾地区,下同)共有238个,其中定期航班通航机场237个,定期航班通航城市234个。

年内定期航班新通航机场有:北京大兴国际机场、巴中恩阳机场、重庆巫山机场、甘孜格萨尔机场。年内定期航班新通航的城市有:四川巴中。北京南苑机场停航,宜宾菜坝机场迁至宜宾五粮液机场。

二、我国机场行业需求情况分析

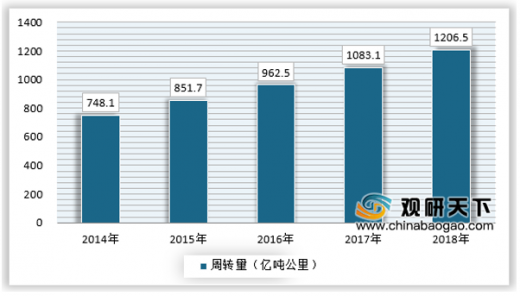

根据民航最新统计公报显示,截止2018年,民航运输行业完成运输总周转量1206.53亿吨公里,比上年增长11.4%。国内航线完成运输总周转量771.51亿吨公里,比上年增长11.1%,其中港澳台航线完成17.51亿吨公里,比上年增长8.8%;国际航线完成运输总周转量435.02亿吨公里,比上年增长12.0%。11.1%,其中港澳台航线完成17.51亿吨公里,比上年增长8.8%;国际航线完成运输总周转量435.02亿吨公里,比上年增长12.0%。

2014-2018年我国民航运输总周转量

资料来源:民航局,观研天下数据中心整理

截至2018年底,我国共有运输航空公司60家,比上年底净增2家,按不同所有制类别划分:国有控股公司45家,民营和民营控股公司15家。在全部运输航空公司中,全货运航空公司9家,中外合资航空公司10家,上市公司8家。

三、我国机场行业竞争情况

当前国内机场数量众多,一部分是国际机场,同时拥有国内航线和国际航线,另一部分是国内机场,主要接纳国内支线和部分干线。目前国内北上广仍是国内通达性最高的三座机场,其中首都机场国内-国际通达性最高,浦东机场国际-国际及整体通达性最高。

根据最新民航机场生产统计公报显示,截止2019年,我国各机场中,年旅客吞吐量1000万人次以上的机场达到39个,较上年净增2个(银川河东、烟台蓬莱机场),完成旅客吞吐量占全部境内机场旅客吞吐量的83.3%,较上年降低0.3个百分点。

分区域来看,京津冀机场群完成旅客吞吐量14665.6万人次,较上年增长1.1%。长三角机场群完成旅客吞吐量26557.2万人次,较上年增长7.0%。粤港澳大湾区机场群珠三角九市完成旅客吞吐量14202.5万人次,较上年增长7.4%。成渝机场群完成旅客吞吐量11040.1万人次,较上年增长8.2%。

2019年国内十大旅客吞吐量机场

| 排名 |

城市/机场 |

旅客吞吐量(人次) |

| 1 |

北京/首都 |

100,013,642 |

| 2 |

上海/浦东 |

76,153,455 |

| 3 |

广州/白云 |

73,378,475 |

| 4 |

成都/双流 |

55,858,552 |

| 5 |

深圳/宝安 |

52,931,925 |

| 6 |

昆明/长水 |

48,075,978 |

| 7 |

西安/咸阳 |

47,220,547 |

| 8 |

上海/虹桥 |

45,637,882 |

| 9 |

重庆/江北 |

44,786,722 |

| 10 |

杭州/萧山 |

40,108,405 |

资料来源:公开资料整理

各机场中,年货邮吞吐量10000吨以上的机场有59个(含北京南苑机场),较上年净增6个,完成货邮吞吐量占全部境内机场货邮吞吐量的98.4%(含北京南苑机场),与去年同期持平,其中北京、上海和广州三大城市机场货邮吞吐量占全部境内机场货邮吞吐量的46.5%,较上年下降2.3个百分点。年货邮吞吐量10000吨以下的机场有180个,较上年净减少2个,完成货邮吞吐量占全部境内机场货邮吞吐量的1.6%,与去年同期持平。

分区域来看,京津冀机场群完成货邮吞吐量226.0万吨,较上年减少6.1%。长三角机场群完成货邮吞吐量569.3万吨,与去年同期持平。粤港澳大湾区机场群珠三角九市完成货邮吞吐量326.4万吨,较上年增长3.2%。成渝机场群完成货邮吞吐量110.7万吨,较上年增长3.9%。

2019年国内十大货邮吞吐量机场

| 排名 |

城市/机场 |

货邮吞吐量(吨) |

| 1 |

上海/浦东 |

3,634,230.4 |

| 2 |

北京/首都 |

1,955,286.0 |

| 3 |

广州/白云 |

1,919,926.9 |

| 4 |

深圳/宝安 |

1,283,385.6 |

| 5 |

杭州/萧山 |

690,275.9 |

| 6 |

成都/双流 |

671,903.9 |

| 7 |

郑州/新郑 |

522,021.0 |

| 8 |

上海/虹桥 |

423,614.7 |

| 9 |

昆明/长水 |

415,776.3 |

| 10 |

重庆/江北 |

410,928.6 |

资料来源:公开资料整理(yimu)

以上数据资料参考《2020年中国机场行业分析报告-产业规模现状与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。