一、我国汽车金融行业需求情况分析

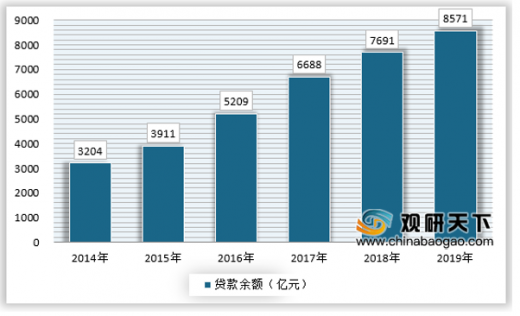

根据相关数据显示,截至2019年末,我国汽车金融行业贷款余额达到8571亿元,同比增长11.44%,增速为近年来最低,这大概也跟近年来汽车销售逐步放缓有关,尽管如此,我国汽车金融贷款余额仍旧保持了良好的增长势头。

二、我国汽车金融行业竞争情况

据统计,目前我国共发放26张汽车金融牌照,除了平安银行和上海东正外,其余24家均为汽车主机或者相关产业链企业控股,这24家持牌汽车金融公司分别是:奔驰、上汽通用、大众、丰田、东风日产、宝马、北京现代、广汽汇理、吉致、奇瑞徽银、长安、福特、东风标致雪铁龙、华晨东亚、瑞福德、沃尔沃、上海东正、三一、一汽、山东豪沃、比亚迪、菲亚特克莱斯勒、华泰、天津长城滨银、裕隆。

汽车金融市场目前由商业银行、汽车金融公司、融资租赁公司及互联网金融公司等四个主要参与者构成。过往,商业银行主导汽车金融市场。目前,商业银行派驻经销商门店的销售人员不足导致其与客户的沟通受到限制,并且其贷款发放低于汽车金融公司。因此汽车金融公司逐渐占据更多的市场份额,越来越多的汽车买家选择汽车金融公司而非商业银行、融资租赁公司及互联网金融公司主要由于:汽车金融公司的线下覆盖更广可以直接接触汽车买家,对汽车买家的融资需求也更为了解;汽车金融公司与汽车制造商和经销商有更密切的业务关系;更好的产品组合以及整个服务流程中更好的服务质量同样是汽车金融公司的竞争优势。而相比与汽车金融市场新的参与者互联网金融公司和融资租赁公司,汽车金融公司有着更为稳定和低成本的资金来源以及更加严格的风险管控。

三、我国汽车金融行业消费者特征分析

由于年青一代逐渐成为购车主力,使得我国汽车金融渗透率在逐渐提升。从全球范围来看,2019年我国汽车金融渗透率约为45%,离全球平均70%的渗透率仍旧有巨大的发展空间。

以上数据资料参考《2020年中国汽车金融行业分析报告-行业供需现状与发展商机研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

根据相关数据显示,截至2019年末,我国汽车金融行业贷款余额达到8571亿元,同比增长11.44%,增速为近年来最低,这大概也跟近年来汽车销售逐步放缓有关,尽管如此,我国汽车金融贷款余额仍旧保持了良好的增长势头。

2014-2019年我国汽车金融贷款余额

资料来源:银监会,观研天下数据中心整理

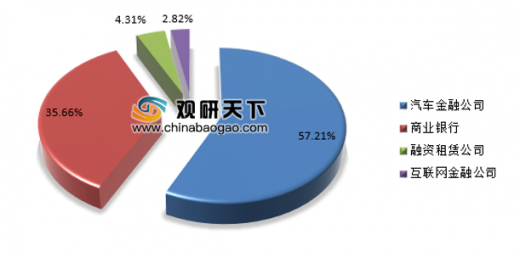

二、我国汽车金融行业竞争情况

据统计,目前我国共发放26张汽车金融牌照,除了平安银行和上海东正外,其余24家均为汽车主机或者相关产业链企业控股,这24家持牌汽车金融公司分别是:奔驰、上汽通用、大众、丰田、东风日产、宝马、北京现代、广汽汇理、吉致、奇瑞徽银、长安、福特、东风标致雪铁龙、华晨东亚、瑞福德、沃尔沃、上海东正、三一、一汽、山东豪沃、比亚迪、菲亚特克莱斯勒、华泰、天津长城滨银、裕隆。

汽车金融市场目前由商业银行、汽车金融公司、融资租赁公司及互联网金融公司等四个主要参与者构成。过往,商业银行主导汽车金融市场。目前,商业银行派驻经销商门店的销售人员不足导致其与客户的沟通受到限制,并且其贷款发放低于汽车金融公司。因此汽车金融公司逐渐占据更多的市场份额,越来越多的汽车买家选择汽车金融公司而非商业银行、融资租赁公司及互联网金融公司主要由于:汽车金融公司的线下覆盖更广可以直接接触汽车买家,对汽车买家的融资需求也更为了解;汽车金融公司与汽车制造商和经销商有更密切的业务关系;更好的产品组合以及整个服务流程中更好的服务质量同样是汽车金融公司的竞争优势。而相比与汽车金融市场新的参与者互联网金融公司和融资租赁公司,汽车金融公司有着更为稳定和低成本的资金来源以及更加严格的风险管控。

2019年我国汽车金融市场分布

资料来源:观研天下数据中心整理

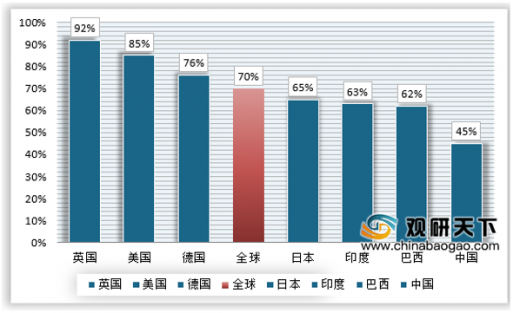

三、我国汽车金融行业消费者特征分析

由于年青一代逐渐成为购车主力,使得我国汽车金融渗透率在逐渐提升。从全球范围来看,2019年我国汽车金融渗透率约为45%,离全球平均70%的渗透率仍旧有巨大的发展空间。

2019年全球汽车金融渗透率对比

资料来源:观研天下数据中心整理(yimu)

以上数据资料参考《2020年中国汽车金融行业分析报告-行业供需现状与发展商机研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。