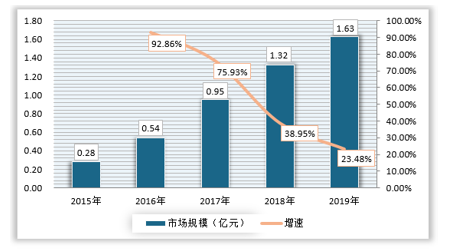

2016年下半年,随着资本市场的强势进入,中国单车租赁市场预计规模将达到0.54亿元,用户规模将达到425.16万人。OFO、摩拜、小鸣单车、优拜、骑呗等众多玩家纷纷入局,资本的寒冬确实迎来了暖阳。

参考观研天下发布《 2019年中国共享单车行业分析报告-行业深度分析与投资前景预测》

2015-2013年中国单车租赁市场规模及其增长速度预测

资料来源:观研天下数据中心整理

以OFO和摩拜单车为代表的共享单车是市场的先进入者也是占有率最高的两家,二者均处于用户数大量增长阶段。在目前的共享单车领域二者的拉锯战也已打开。摩拜单车虽车损率低、智能可控但造价高,而OFO单车虽成本低、产量大但回收损毁率和丢失率高。综合摩拜和OFO的单车特点来看,可以说目前在共享单车行业谁能制造出低成本、低损耗、智能可控的单车将会大大增强企业的核心竞争力。

2.新进入者

共享单车经济在2016下半年大爆发,成了日常生活用户出行不可缺少的交通工具和资本追逐的对象,这不仅对在这个领域里的共享单车企业来说都是个机会,极具发展空间的市场还将引入新的竞争者。新进入者若能“站在巨人的肩膀上”,总结当前行业内企业的经验并从中开发出和制造出优于现有产品的单车,将会对其他企业造成冲击。

3.用户

摩拜将用户主要定位在一线城市年轻上班族,另外还有大学生及关注新事物,接受新事物的中老年人。ofo的用户定位则是以大城市的高校大学生为主。可见二者的定位侧重虽互不相同,但还是大部分重叠。而纵观整个行业,使用价格基本都在5角到1元,用户的议价能力并不会明显显现出来。而OFO的模式本身具有可复制性,若有单车可以每开一所学校就拿下一些用户,遍布大学校园,这对于创业公司来讲也更容易融资。

4.替代品

共享单车行业的替代品也很多,基本功能都是解决最后一公里的用户需求,以及开车堵、打车贵、走路远等痛点,而众多的替代品也意味着价格上限的存在,此行业用车最高价格就是1元,在这样的市场环境下用户则更注重的是个人体验以及单车设计上与用户的契合度。

5.供应商

摩拜与OFO在单车制造上采取的是不同的模式,摩拜单车的制造商是自己加富士康,OFO单车是经采购和用户共享而来。相比而言OFO单车的供应比较自由化,在供应商不会造成垄断的情况下,单车供应商的不同使得OFO提供的单车要在数量上要更多一些,摩拜提供的单车要更高端一些。

综合两种模型分析,共享单车领域内盈利的重点还是在如何打造更优质的单车,提供更好的用户体验同时明确与优化盈利模式。

资料来源:观研天下整理,转载请注明出处(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。