一、供应商的议价能力

物流企业的供应商主要是运输类、软件技术类和人力资源。①运输是物流最基本的内容。物流业需要与铁道部门和航空部分密切的合作。而这些企业有垄断性质,议价能力非常高。如果公司自己购买飞机等设备,成本相当高,对小的企业来说是不现实。②软件技术提供对整个物流数据的录入,跟踪,查找和处理,通过必要的硬件技术和软件平台,实现对物流信息的集成式共享,优化物流配送以及质量评价。软件的开发成本非常高,可能给物流公司造成沉重的财政负担。③随着中国经济的发展,人民生活水平的提高,员工的工资水平也越来越高,这就增加了物流公司的成本。

二、购买者的议价能力

由于我国各地区经济发展不平衡,物流行业服务的购买者相对分散,较多的分布于经济发展快速,经济发达的地方,分散的购买者降低了他们的讨价还价的能力。面对众多的物流服务企业,购买者的更换物流服务企业的转换成本低提高了购买者的讨价还价的能力。购买者对于物流企业的服务质量要求高,准时、及时、安全、高效的物流派送服务,降低了它们的讨价还价的能力。对顾客来说,价格和服务质量是其最关心的问题。民营物流的价格在市场竞争激烈的情况下调整很快。对于散户来说,其议价能力不高。但是对于大的公司客户,比如淘宝之类的,其议价能力相当高,使公司的利润率降低。

当前物流行业的利润较低,进入壁垒比较高。当前的威胁主要主要新加入者的威胁来自外资企业。随着中国对外开放的进一步深入,越来越多的外资物流公司进入中国市场。外资公司凭借者雄厚的资金和科技实力成为国内民营物流企业最大的威胁。

参考观研天下发布《2019年中国物流台车行业分析报告-行业现状与未来商机预测》

四、替代品的威胁

对于当前快速发展的物流行业而言,因为物流行业是服务性质的行业,所以其他行业还没有出现能够替代像快递运输,大型货运运输等物流服务的替代品。物流业正处于发展阶段,其替代品较少。但是,随着科学技术的发展,网络虚拟交易的增加会导致物流业务量有所下降。

五、同业竞争者的竞争程度

同行业的的主要竞争者有邮政的EMS、外资物流企业。EMS在国内有完整的网络,能到达全国的绝大多数地方,这是国内民营快递公司所无法达到的。但是EMS得价格过高,这是其劣势。外资物流企业实力雄厚,有充足的资金和先进的技术,是国内民营快递公司的有力竞争对手。如联邦快递等跨国物流企业,依托长期的积累以及现代化的管理和信息技术的应用,使得跨国物流企业具有较强的规模化、网络化、集约化和国际化运作的优势。我国放宽外资企业进入中国物流市场的政策限制,外资企业将被获准运营“异地快递”“同城快递”,包括快递业在内的中国的物流行业竞争将会继续加剧。虽然其在中国的网络还不够完善,但是已经在逐步提高当中。总体来看,物流行业存在这么几个问题:软硬件设施不到位,人才缺失;当前物流行业的利润较低,进入壁垒比较高;但物流行业属于近些年兴起的朝阳行业,所以发展前景还是很好的。

物流企业的供应商主要是运输类、软件技术类和人力资源。①运输是物流最基本的内容。物流业需要与铁道部门和航空部分密切的合作。而这些企业有垄断性质,议价能力非常高。如果公司自己购买飞机等设备,成本相当高,对小的企业来说是不现实。②软件技术提供对整个物流数据的录入,跟踪,查找和处理,通过必要的硬件技术和软件平台,实现对物流信息的集成式共享,优化物流配送以及质量评价。软件的开发成本非常高,可能给物流公司造成沉重的财政负担。③随着中国经济的发展,人民生活水平的提高,员工的工资水平也越来越高,这就增加了物流公司的成本。

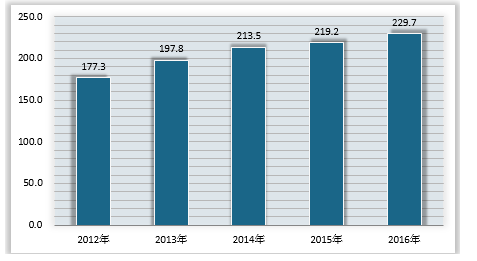

2012-2016年我国物流总额比较(单位:万亿元)

来源:国家发改委,观研天下数据中心整理

二、购买者的议价能力

由于我国各地区经济发展不平衡,物流行业服务的购买者相对分散,较多的分布于经济发展快速,经济发达的地方,分散的购买者降低了他们的讨价还价的能力。面对众多的物流服务企业,购买者的更换物流服务企业的转换成本低提高了购买者的讨价还价的能力。购买者对于物流企业的服务质量要求高,准时、及时、安全、高效的物流派送服务,降低了它们的讨价还价的能力。对顾客来说,价格和服务质量是其最关心的问题。民营物流的价格在市场竞争激烈的情况下调整很快。对于散户来说,其议价能力不高。但是对于大的公司客户,比如淘宝之类的,其议价能力相当高,使公司的利润率降低。

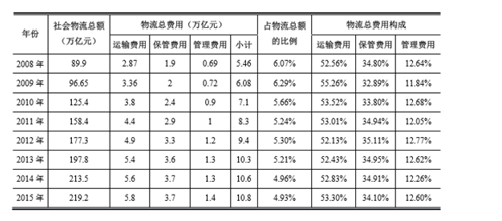

2008-2015中国社会物流总费用情况分析

来源:公开资料,观研天下数据中心整理

三、新进入者的威胁当前物流行业的利润较低,进入壁垒比较高。当前的威胁主要主要新加入者的威胁来自外资企业。随着中国对外开放的进一步深入,越来越多的外资物流公司进入中国市场。外资公司凭借者雄厚的资金和科技实力成为国内民营物流企业最大的威胁。

参考观研天下发布《2019年中国物流台车行业分析报告-行业现状与未来商机预测》

四、替代品的威胁

对于当前快速发展的物流行业而言,因为物流行业是服务性质的行业,所以其他行业还没有出现能够替代像快递运输,大型货运运输等物流服务的替代品。物流业正处于发展阶段,其替代品较少。但是,随着科学技术的发展,网络虚拟交易的增加会导致物流业务量有所下降。

五、同业竞争者的竞争程度

同行业的的主要竞争者有邮政的EMS、外资物流企业。EMS在国内有完整的网络,能到达全国的绝大多数地方,这是国内民营快递公司所无法达到的。但是EMS得价格过高,这是其劣势。外资物流企业实力雄厚,有充足的资金和先进的技术,是国内民营快递公司的有力竞争对手。如联邦快递等跨国物流企业,依托长期的积累以及现代化的管理和信息技术的应用,使得跨国物流企业具有较强的规模化、网络化、集约化和国际化运作的优势。我国放宽外资企业进入中国物流市场的政策限制,外资企业将被获准运营“异地快递”“同城快递”,包括快递业在内的中国的物流行业竞争将会继续加剧。虽然其在中国的网络还不够完善,但是已经在逐步提高当中。总体来看,物流行业存在这么几个问题:软硬件设施不到位,人才缺失;当前物流行业的利润较低,进入壁垒比较高;但物流行业属于近些年兴起的朝阳行业,所以发展前景还是很好的。

资料来源:观研天下整理,转载请注明出处(XZJ)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。