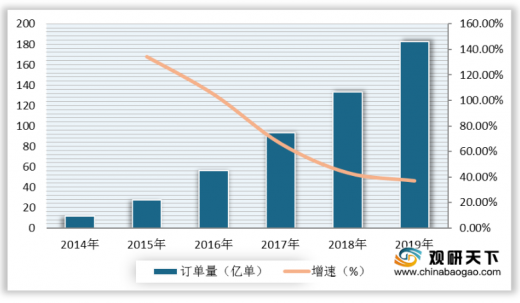

近年来,我国即时配送行业发展如火如荼。数据显示,2014-2019年,我国即时配送行业订单量逐年增长,年均复合增速高达73%。2019年我国即时配送行业订单量规模为182.80亿单,同比增长36.9%,增速有所回落。

从细分品类订单量来看,2019年我国即时配送订单中仍然是餐饮外卖品类占比最大,非餐饮品类增长迅速。数据显示,2019年餐饮外卖在即时配送市场细分品类中的订单量占比为70%,较2018年的81%,下降了11个百分点。与此同时,零售便利、生鲜果蔬品等品类订单量迅速增长,2019年生鲜果蔬和零售便利品类占比分别为12%和10%,分别较2018年提升了4个和5个百分点。

如今,各类电商平台、快递企业、第三方运力平台纷纷加入即时配送,2019年我国即时配送行业中的美团配送、蜂鸟配送(含点我达,负责饿了么众包配送)和新达达占据前三席,其中美团配送日均单量约2390万单,市占率为47.2%,位居首位,蜂鸟+点我达日均单量约1050万单,市占率为20.7%,行业CR2市占率为68%,行业集中度高,呈现寡头竞争格局。

2014-2019年中国即时配送行业订单量规模及增速

数据来源:公开资料整理

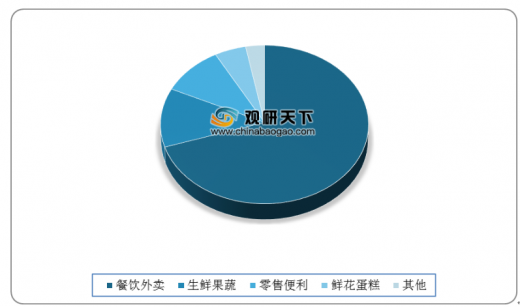

从细分品类订单量来看,2019年我国即时配送订单中仍然是餐饮外卖品类占比最大,非餐饮品类增长迅速。数据显示,2019年餐饮外卖在即时配送市场细分品类中的订单量占比为70%,较2018年的81%,下降了11个百分点。与此同时,零售便利、生鲜果蔬品等品类订单量迅速增长,2019年生鲜果蔬和零售便利品类占比分别为12%和10%,分别较2018年提升了4个和5个百分点。

2019年中国即时配送市场细分品类订单量占比

数据来源:公开资料整理

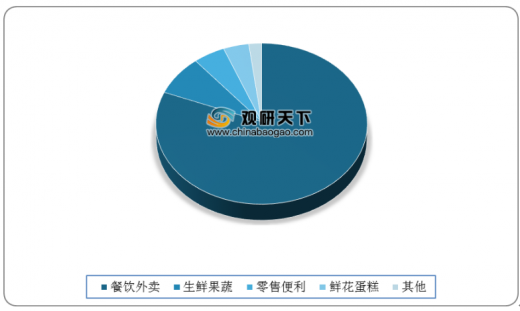

2018年中国即时配送市场细分品类订单量占比

数据来源:公开资料整理

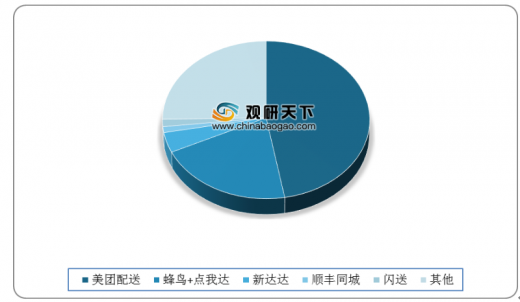

如今,各类电商平台、快递企业、第三方运力平台纷纷加入即时配送,2019年我国即时配送行业中的美团配送、蜂鸟配送(含点我达,负责饿了么众包配送)和新达达占据前三席,其中美团配送日均单量约2390万单,市占率为47.2%,位居首位,蜂鸟+点我达日均单量约1050万单,市占率为20.7%,行业CR2市占率为68%,行业集中度高,呈现寡头竞争格局。

2019年中国即时配送竞争格局

数据来源:公开资料整理(CT)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。