参考中国报告网发布的《2017-2022年中国铁路行业市场发展现状及十三五运行态势预测报告》

大秦铁路是中国铁路运输行业龙头企业,公司主要资产大秦线是全球运输量最高的铁路线路。我们将从运营效率、财务分析、估值分析等方面,全面对比大秦铁路与美国一级上市公司的差异,试图分析大秦铁路在铁路改革背景下,估值是否有提升空间。

1、运营效率对比:单公里运量及收入远高于美国铁路

从收入规模上来看,大秦铁路的年收入为 252 亿元人民币、约合 77.25 亿美元(后文数据均以 2015 年数据计算,剔除了 2016 年异常值),从收入规模看与美国中型铁路公司规模相当,与美国最大的 BNSF 和 UP 公司还有一定差距。

这主要是因为美国铁路有巨大的网络,铁路运营里程规模大,最大的 BNSF 等公司运营里程达到 5 万英里以上,最小的 KSU 公司也有 6600 英里铁路网络。

而大秦铁路主要运输线路为 658 公里的大秦线以及相关集疏运通道,总运营里程为 2869公里,折合 1778 英里,远低于美国铁路公司。

虽然大秦公司收入规模、里程规模都远低于美国一级铁路公司,但是大秦线是重载铁路,铁路类型并不完全一样,单英里发送量达到 30.49 万吨,是美国铁路的 50 倍以上,单英里运输周转量达到 1.15 亿吨公里,高于美国铁路的平均水平 5 倍以上。

由于运输密度大,因此单英里的收入达到 4343 万美元,是美国铁路的 5-10 倍。

从运价上看,即收入/运输周转量,大秦铁路的平均运价是 3.77 美分/吨公里,美国铁路在 3.53-5.26 美分/吨公里。大秦铁路主要是煤炭运输,而煤炭品类在美国的运输单价约为 3 美分/吨公里。

因此,大秦铁路煤炭运价略高于美国铁路煤炭运价,但是由于美国铁路货种丰富且高运价产品(汽车、化工平等)运量占比大,因此美国铁路的平均运价高于大秦铁路的平均运价。

2、成本结构对比:单位运量成本低于美国

2015 年大秦铁路的成本构成为:人力成本占比最大,约占总成本 38%;购买各类服务以及维修材料费占 23.7%,包括客货车使用费以及维修费用等;其次是折旧摊销、燃料电力费,占比分别为 14%、12%。总体来看,美国铁路与大秦铁路的成本结构基本一致。

人力成本是铁路公司最大的成本,美国铁路人均工资是中国铁路的 4-5 倍左右,但是由于中国铁路员工数远大于美国铁路公司,因此大秦铁路的人力成本优势并不明显。

将大秦铁路与收入规模相当的 CNR 公司和 CP 公司对比,大秦铁路人均工资大约是美国铁路的 1/4-1/5,但是员工数量是美国铁路的 4-5 倍。因此,总的看,中美铁路公司人力成本占收入比基本都在 25%左右,区别不大。

由于大秦铁路属于重载铁路,但公里收入以及成本都远高于美国铁路,因此我们比较单周转量成本更有意义。大秦铁路单位运量成本为 2.71 美分/吨公里,而美国铁路成本约为 2.77-3.82 美分,大秦铁路单位运量成本低于美国铁路。

这主要是因为大秦铁路单公里铁路运量大,规模效益高,单位运量折旧、燃料成本都低于美国铁路。

3、财务指标对比:大秦铁路利润率略高,ROE 略低

大秦铁路的净利率高于美国 7 家铁路公司, 2015 年大秦铁路净利率为24.09%,美国 7 家铁路公司平均净利率约为 21%,因此大秦铁路公司的净利率高于美国铁路平均净利率至少 3 个百分点。

但是大秦铁路 ROE 为 14.63%,低于美国行业平均 ROE18%。ROE 略低的主要原因是大秦铁路的财务杠杆较低。大秦铁路资产负债率仅为 20.8%,美国铁路公司资产负债率在 34%-64%。

由于财务杠杆较低,虽然大秦铁路经营利润率高于美国铁路,但是 ROE 水平低于美国铁路平均水平。

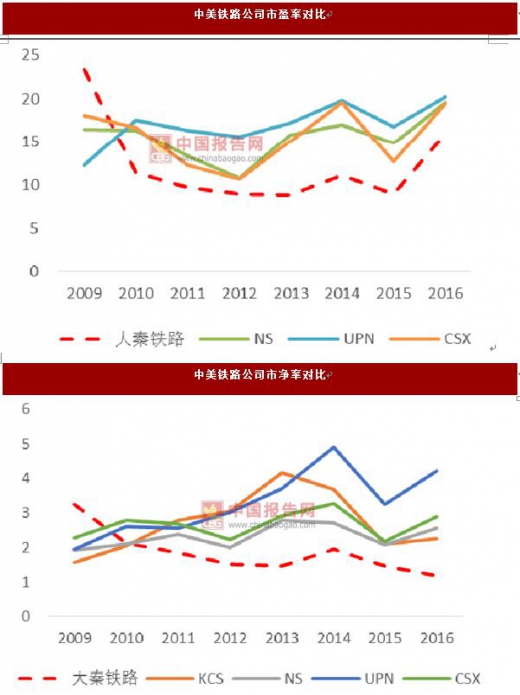

4、估值对比:大秦铁路估值低于美国铁路

近几年,大秦铁路的 PE 估值在 10X-15X 区间波动,2010 年之后仅 2016 年估值达到 15X,主要原因是 16 年业绩大幅下降导致估值被动提高。而美国铁路的估值基本在 15X-20X 区间波动,且近几年行业平均估值有上升趋势。

PB 估值方面,大秦铁路 PB逐步下降,从 3X 左右下降至 1.2X 左右,而美国铁路 PB 估值反而有所上涨,从 2X 左右上升至 3X 左右。通过比较,我们发现大秦铁路公司PE、PB 估值均低于美国铁路。

而对于业绩稳健、派息率高的铁路行业,更多的投资者更多关注的是分红率以及股息率,大秦铁路的分红率长期稳定在 50%左右,而美国铁路公司虽然近几年分红率有所提升,从 10 年前的 20%上升至目前的 40%左右,但是分红率依然低于大秦铁路。

同时大秦铁路 PE 估值低于美国铁路,因此综合分红率高和 PE 估值低两大原因,大秦铁路的股息率远高于美国铁路公司,大秦铁路股息率近几年基本在 5%左右浮动,而美国铁路公司股息率在 2%-3%间波动。

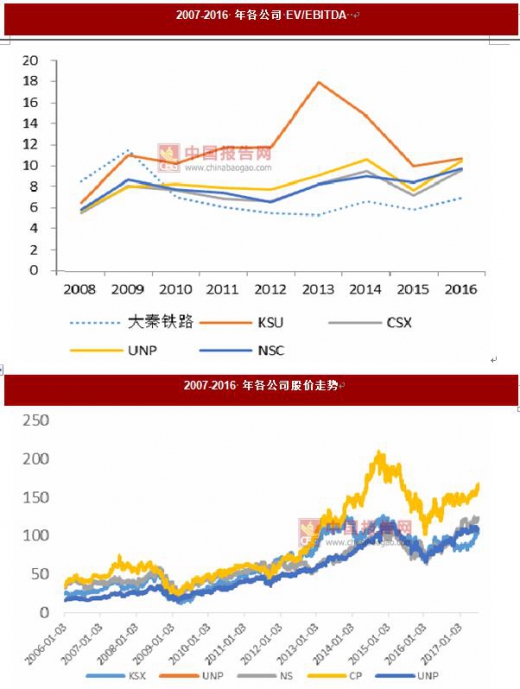

对比中美铁路公司 EV/EBITDA 估值,我们发现大秦铁路比美国铁路公司低很多,2016 年大秦铁路 EV/EBITDA 估值仅为 7 倍,而美国铁路公司约为 10 倍。主要是因为大秦铁路市值相对低(估值低)以及负债小。

从股票价格走势看,过去 10 年,美国铁路股票上涨了 3-5 倍,一方面是因为美国铁路业绩的提升,年复合增速达到 6%,另一方面是因为估值的提升(基于业绩的稳健以及分红率的提升),因此美国铁路股票投资回报率丰厚。

大秦铁路是中国铁路运输行业龙头企业,公司主要资产大秦线是全球运输量最高的铁路线路。我们将从运营效率、财务分析、估值分析等方面,全面对比大秦铁路与美国一级上市公司的差异,试图分析大秦铁路在铁路改革背景下,估值是否有提升空间。

1、运营效率对比:单公里运量及收入远高于美国铁路

从收入规模上来看,大秦铁路的年收入为 252 亿元人民币、约合 77.25 亿美元(后文数据均以 2015 年数据计算,剔除了 2016 年异常值),从收入规模看与美国中型铁路公司规模相当,与美国最大的 BNSF 和 UP 公司还有一定差距。

这主要是因为美国铁路有巨大的网络,铁路运营里程规模大,最大的 BNSF 等公司运营里程达到 5 万英里以上,最小的 KSU 公司也有 6600 英里铁路网络。

而大秦铁路主要运输线路为 658 公里的大秦线以及相关集疏运通道,总运营里程为 2869公里,折合 1778 英里,远低于美国铁路公司。

虽然大秦公司收入规模、里程规模都远低于美国一级铁路公司,但是大秦线是重载铁路,铁路类型并不完全一样,单英里发送量达到 30.49 万吨,是美国铁路的 50 倍以上,单英里运输周转量达到 1.15 亿吨公里,高于美国铁路的平均水平 5 倍以上。

由于运输密度大,因此单英里的收入达到 4343 万美元,是美国铁路的 5-10 倍。

从运价上看,即收入/运输周转量,大秦铁路的平均运价是 3.77 美分/吨公里,美国铁路在 3.53-5.26 美分/吨公里。大秦铁路主要是煤炭运输,而煤炭品类在美国的运输单价约为 3 美分/吨公里。

因此,大秦铁路煤炭运价略高于美国铁路煤炭运价,但是由于美国铁路货种丰富且高运价产品(汽车、化工平等)运量占比大,因此美国铁路的平均运价高于大秦铁路的平均运价。

资料来源:中国报告网整理

2、成本结构对比:单位运量成本低于美国

2015 年大秦铁路的成本构成为:人力成本占比最大,约占总成本 38%;购买各类服务以及维修材料费占 23.7%,包括客货车使用费以及维修费用等;其次是折旧摊销、燃料电力费,占比分别为 14%、12%。总体来看,美国铁路与大秦铁路的成本结构基本一致。

资料来源:中国报告网整理

人力成本是铁路公司最大的成本,美国铁路人均工资是中国铁路的 4-5 倍左右,但是由于中国铁路员工数远大于美国铁路公司,因此大秦铁路的人力成本优势并不明显。

将大秦铁路与收入规模相当的 CNR 公司和 CP 公司对比,大秦铁路人均工资大约是美国铁路的 1/4-1/5,但是员工数量是美国铁路的 4-5 倍。因此,总的看,中美铁路公司人力成本占收入比基本都在 25%左右,区别不大。

资料来源:中国报告网整理

由于大秦铁路属于重载铁路,但公里收入以及成本都远高于美国铁路,因此我们比较单周转量成本更有意义。大秦铁路单位运量成本为 2.71 美分/吨公里,而美国铁路成本约为 2.77-3.82 美分,大秦铁路单位运量成本低于美国铁路。

这主要是因为大秦铁路单公里铁路运量大,规模效益高,单位运量折旧、燃料成本都低于美国铁路。

资料来源:中国报告网整理

3、财务指标对比:大秦铁路利润率略高,ROE 略低

大秦铁路的净利率高于美国 7 家铁路公司, 2015 年大秦铁路净利率为24.09%,美国 7 家铁路公司平均净利率约为 21%,因此大秦铁路公司的净利率高于美国铁路平均净利率至少 3 个百分点。

但是大秦铁路 ROE 为 14.63%,低于美国行业平均 ROE18%。ROE 略低的主要原因是大秦铁路的财务杠杆较低。大秦铁路资产负债率仅为 20.8%,美国铁路公司资产负债率在 34%-64%。

由于财务杠杆较低,虽然大秦铁路经营利润率高于美国铁路,但是 ROE 水平低于美国铁路平均水平。

资料来源:中国报告网整理

4、估值对比:大秦铁路估值低于美国铁路

近几年,大秦铁路的 PE 估值在 10X-15X 区间波动,2010 年之后仅 2016 年估值达到 15X,主要原因是 16 年业绩大幅下降导致估值被动提高。而美国铁路的估值基本在 15X-20X 区间波动,且近几年行业平均估值有上升趋势。

PB 估值方面,大秦铁路 PB逐步下降,从 3X 左右下降至 1.2X 左右,而美国铁路 PB 估值反而有所上涨,从 2X 左右上升至 3X 左右。通过比较,我们发现大秦铁路公司PE、PB 估值均低于美国铁路。

数据来源:中国统计数据库

而对于业绩稳健、派息率高的铁路行业,更多的投资者更多关注的是分红率以及股息率,大秦铁路的分红率长期稳定在 50%左右,而美国铁路公司虽然近几年分红率有所提升,从 10 年前的 20%上升至目前的 40%左右,但是分红率依然低于大秦铁路。

同时大秦铁路 PE 估值低于美国铁路,因此综合分红率高和 PE 估值低两大原因,大秦铁路的股息率远高于美国铁路公司,大秦铁路股息率近几年基本在 5%左右浮动,而美国铁路公司股息率在 2%-3%间波动。

数据来源:中国统计数据库

对比中美铁路公司 EV/EBITDA 估值,我们发现大秦铁路比美国铁路公司低很多,2016 年大秦铁路 EV/EBITDA 估值仅为 7 倍,而美国铁路公司约为 10 倍。主要是因为大秦铁路市值相对低(估值低)以及负债小。

从股票价格走势看,过去 10 年,美国铁路股票上涨了 3-5 倍,一方面是因为美国铁路业绩的提升,年复合增速达到 6%,另一方面是因为估值的提升(基于业绩的稳健以及分红率的提升),因此美国铁路股票投资回报率丰厚。

数据来源:中国统计数据库

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。