| 特征 |

混战阶段 |

出清阶段 |

分化阶段 |

| 时间 |

2016年之前 |

2016年-2019年 |

2019年之后 |

| 行业增速 |

40%以上 |

25%以上 |

20%及以下 |

| 发展阶段特点 |

高增长、高盈利,众多资本入局,激烈竞争导致行业集中度下降。 |

行业增速下台阶,叠加激烈价格战压缩企业利润.行业头部企业上市增强竞争力,行业集中度。 |

行业继续降速,二三线快递企业基本被挤出市场,行业进入头部分化阶段。 |

| 头部公司特点 |

具备先发优势的大规模企业(申通快递与圆通快递为代表) |

成本及管理领先的企业(中通快递和韵达股份为代表) |

/ |

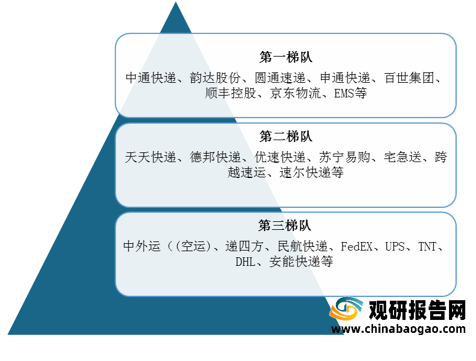

当前在整个快递市场行业中,占据第一梯队主导地位的是比较知名的中通、韵达、圆通、顺丰等。

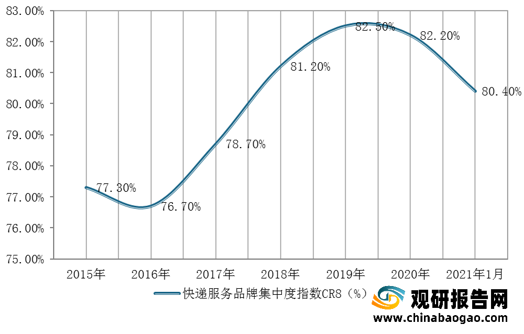

据国家邮政局数据显示,近年来我国快递服务品牌集中度指数CR8呈先降后增再降态势:2015-2016年快递市场不断涌现出新进入者,市场集中度下降;2017年由于市场增速大幅放缓,部分中小企业逐渐被淘汰,市场集中度逐渐提高;到2019年快递行业CR8高达82.5%;2020年在极兔、众邮、丰网等新玩家逆势入局影响下,行业集中度再次下滑,达82.2%,截至2021年1月我国快递服务品牌集中度指数CR8为80.4%。

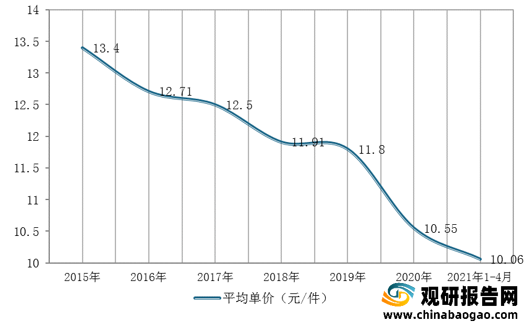

随着极兔、众邮、丰网等新玩家入局快递市场,而低价策略又是新玩家快速抢占市场的主要手段,在此态势下我国快递行业价格战愈发激烈。而“价格战”处于前期烧钱状态,导致无法平衡盈亏,使快递企业利润下降。数据显示,截至2021年1-4月我国快递行业平均单价已下降至10.06元/件。

从各大快递企业单票盈利情况来看,2020年以高端市场为主的顺丰快递单票毛利也仅有2.18元,“四通一达”单票毛利均已降到0.4元以下,进一步说明我国快递行业价格竞争愈发激烈。

| 时间 |

顺丰 |

韵达 |

申通 |

圆通 |

|

||||

| 1月 |

19.7 |

2.86 |

3.3 |

2.94 |

|||||

| 2月 |

18.19 |

3.02 |

2.97 |

2.77 |

|||||

| 3月 |

17.9 |

2.53 |

3.11 |

2.53 |

|||||

| 4月 |

18.82 |

2.14 |

2.55 |

2.35 |

|||||

| 5月 |

18.01 |

2.04 |

2.12 |

2.09 |

|||||

| 6月 |

17.89 |

2.36 |

2.07 |

2.16 |

|||||

| 7月 |

17.87 |

2.01 |

2.12 |

2.16 |

|||||

| 8月 |

17.11 |

2.12 |

2.11 |

2.11 |

|||||

| 9月 |

18.47 |

2.15 |

2.18 |

2.18 |

|||||

| 10月 |

17.5 |

2.18 |

2.25 |

2.14 |

|||||

| 11月 |

16.16 |

2.34 |

2.39 |

2.3 |

|||||

| 12月 |

16.94 |

2.25 |

2.33 |

2.21 |

|||||

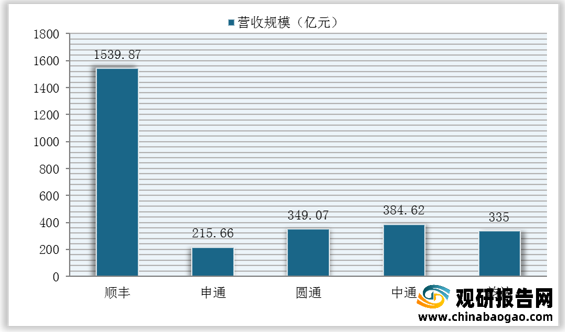

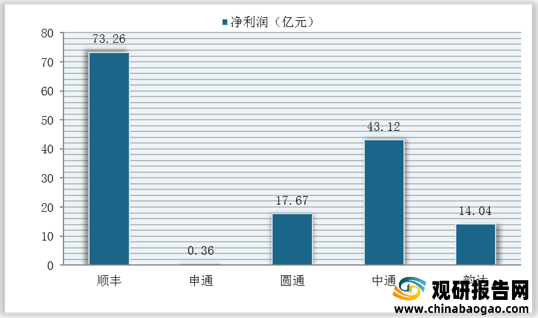

从企业营收规模与净利润情况来看,就营收而言,顺丰是快递行业绝对的龙头,其在2020年内营收规模比其余4家的总和还要多出255.52亿元。在净利润方面,顺丰也是处于行业领先地位,2020年公司实现净利润高达73.26亿元。

从主要企业基础设施建设布局情况来看,顺丰在基础设施方面的固定资产投入较大:自营及外包有4.5万辆的运输车、有9个枢纽级中转场+130个片区中转场;其次则为中通:有超过1万辆的运输车,在全国转运中心数量达到91个,其中自营率90%。

| 企业 |

干线运输车辆/辆 |

转运中心数量/个 |

服务网点数量/个 |

| 中通 |

超过10100辆 |

91(自营约占90%) |

约30000个 |

| 韵达 |

未公布 |

60(全部自营) |

32229 |

| 圆通 |

超过5000辆 |

73(全部自营) |

33088 |

| 百世 |

未公布 |

未公布 |

超过10000 |

| 申通 |

5500辆左右 |

68(自营有63个) |

26800 |

| 顺丰 |

45000辆 |

9个枢纽级中转场+130个片区中转场 |

18000 |

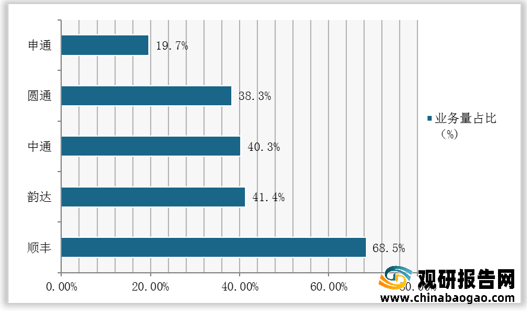

从主要企业完成业务量情况来看,2020年我国快递行业主要企业中,顺丰业务量较多,占比为68.5%;其次是韵达,占比为41.4%。

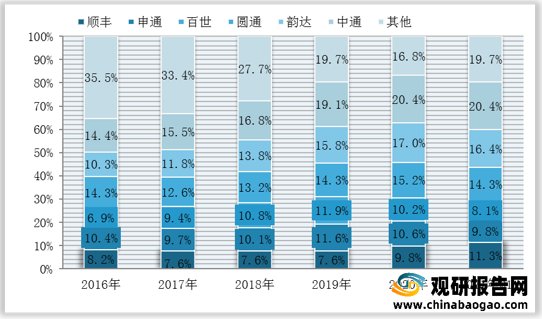

总体来看,虽然顺丰营收规模与净利润、基础设施建设以及完成业务量方面具备较大竞争优势,但得益于电商领域的快递支撑,中通、韵达以及圆通凭借价格较低、服务速度快等优势在快递行业中占据了较大市场,份额领先于顺丰。

数据显示,截至2021年Q1,中通、韵达以及圆通的市占率分别为20.4%、16.4%与14.3%;顺丰位列第四,为11.3%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。