参考观研天下发布《2018年中国铁路装备行业分析报告-市场深度调研与发展趋势预测》

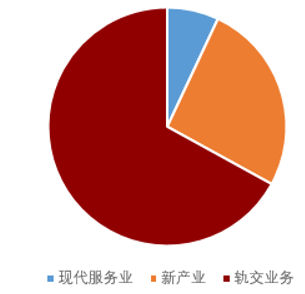

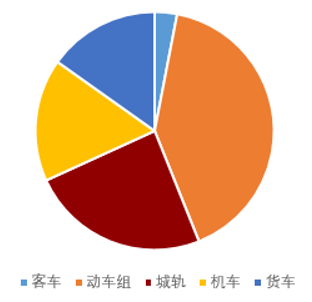

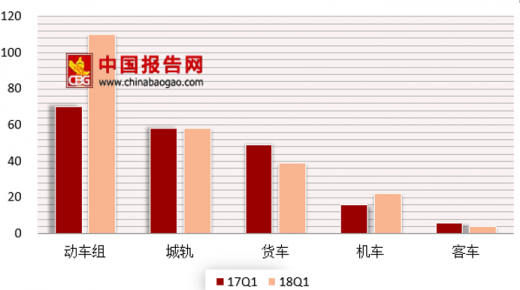

数据显示,2017年中国中车全年总营收 2110 亿,其中轨交业务占比 67%。在这之中,中车轨交的业务核心为动车组,数据显示,2017年动车组收入 575 亿,占轨交业务 41%;货车与机车的收入为 454 亿,占轨交业务32%。2018年一季度中车铁路装备收入比去年同期增长 21%,其中动车组收入增长占比过半。由此可见,2018年中国中车全年业绩预期复苏增长。

中国车 2017年收入构成

数据来源:中国中车 2017 年报,观研天下整理

中国车 2017年收入构成

数据来源:中国中车 2017 年报,观研天下整理

中车 18Q1与17Q1轨交收入对比(亿元)

数据来源:中国中车 2017 及 2018 一季报 ,观研天下整理

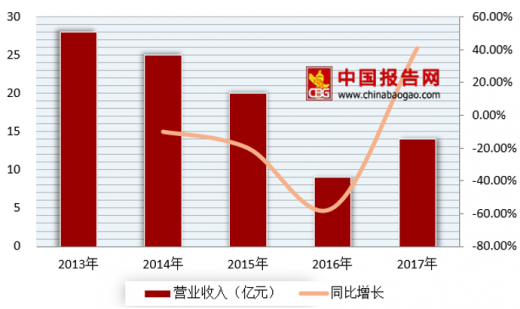

作为我国铁路车轴及货车主要供应商,晋西车轴铁路车轴生产规模及市占率位于行业领头地位,其铁路货车年产能 3000 辆,车轴 18 万根,实现小批量高速动车供货。2017年晋西车轴车轴及铁路货车销量大幅增长,全年收入 13.5 亿,其中铁路货车收入 8.44 亿,占总收入的63%。

晋西车轴历年营业收入

数据来源:晋西车轴年报 ,观研天下整理

晋西车轴 2017年收入构成

数据来源:晋西车轴年报 ,观研天下整理

作为橡胶部件的细分龙头,海达股份公司产品主要布局在航运、建筑、轨交、汽车等市场领域。在轨交方面,公司为实现产品进口替代推出新复兴号风挡产品;汽车业务方面,公司进入整车密封件及减振产品市场。数据显示,2017年公司实现归母净利润 1.4 亿元,比2016年同期增长64%。由此可见,轨交与汽车领域的拓展推动公司业绩增速。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。