参考中国报告网发布《2017-2022年中国乘用车市场运营态势及投资策略研究报告》

1、新能源乘用车保持高增长

2016年,我国新能源乘用车销量达 32.8万辆,同比增长 80%,其中纯电动乘用车接近 24 万,插电式混合动力乘用车 8 万余辆。今年 1-5 月,新能源乘用车销量 11.7 万辆,同比增速达 35%,保持高增长。从行业发展来看,预计新能源乘用车有望保持较高增长,其驱动力包括:1)大城市限购;2)积分制拉动;3)投资不断加大,产业链逐步完善;4)更多新车型推出,供给端优质产品出现。

传统车企&新加入者纷纷加大投入,抢占市场份额。面对新能源乘用车市场这个大蛋糕,传统车企和新加入者纷纷加大投入,抢占市场份额。2016 年新能源乘用车市场中,比亚迪市场份额约 30%,随着积分制的推出,北汽、吉利、上汽等传统车企都在发力,纷纷加码新能源汽车业务板块。上汽集团于 2017 年 1 月完成募集 150 亿元资金,其中 72 亿元投向新能源汽车相关项目。北汽新能源于 2016 年完成 A 轮融资 30 亿元,用于发展新能源汽车,并于 2017 年初开始了 B 轮融资,拟募资金额为 80 亿元。江淮汽车于 2016 年 8 月定增募资45 亿元,其中 40 亿元投向新能源乘用车及核心零部件、高端及纯电动轻卡项目。2017 年 3月,国机汽车公告将联合国机资本、中机国际、中国电器院等投资设立新能源汽车公司,从事纯电动整车、零部件、电动模块的研发、生产等,产能规划 10 万辆。

此外,新能源造车大军中还正在不断涌入新加入者。发改委在不到一年的时间连续发放了 14 张纯电动乘用车生产牌照,这 14 家公司计划投资额将达 277.3 亿元,未来规划产能达81 万台。互联网造车市场的兴起,使得原本封闭的汽车行业出现了新的投资机遇。据不完全统计,乐视汽车、蔚来汽车、车和家、电咖汽车、和谐富腾、凌云汽车、小鹏汽车、云度汽车、以及智车优行等九家互联网企业新能源汽车规划产能到 2017 年超过 80 万辆,到 2020年达 200 万辆左右。传统车企和新进势力的陆续进入,使得新能源乘用车市场逐渐趋向分散。

3、A00销量抢眼,未来关注爆款

A00级纯电动乘用车增长潜力大。纯电动乘用车作为新能源乘用车的主力,2017年1-5月表现仍然抢眼,销量达9.5万辆,占新能源汽车总销量的81%。其中A00级纯电动乘用车销量剧增,销量达5.3万辆,同比++174.8%,增幅最大,占新能源乘用车总销量的比例达45%,预计全年销量有望达到24.5万辆,占新能源乘用车比例约一半。A00级乘用车不仅迎合了低速电动车的消费升级需求,而且可以满足限牌照的一线城市居民购买低价电动车占牌照号的需求,叠加新能源积分(N EV积分)制度即将实施的刺激,有望进一步放量。

1、新能源乘用车保持高增长

2016年,我国新能源乘用车销量达 32.8万辆,同比增长 80%,其中纯电动乘用车接近 24 万,插电式混合动力乘用车 8 万余辆。今年 1-5 月,新能源乘用车销量 11.7 万辆,同比增速达 35%,保持高增长。从行业发展来看,预计新能源乘用车有望保持较高增长,其驱动力包括:1)大城市限购;2)积分制拉动;3)投资不断加大,产业链逐步完善;4)更多新车型推出,供给端优质产品出现。

历年新能源乘用车月度销量(单位:辆)

资料来源:乘联会,中国报告网数据中心整理

新能源乘用车年度销量(单位:万辆)

资料来源:乘联会,中国报告网数据中心整理

2、竞争加剧,格局趋向分散传统车企&新加入者纷纷加大投入,抢占市场份额。面对新能源乘用车市场这个大蛋糕,传统车企和新加入者纷纷加大投入,抢占市场份额。2016 年新能源乘用车市场中,比亚迪市场份额约 30%,随着积分制的推出,北汽、吉利、上汽等传统车企都在发力,纷纷加码新能源汽车业务板块。上汽集团于 2017 年 1 月完成募集 150 亿元资金,其中 72 亿元投向新能源汽车相关项目。北汽新能源于 2016 年完成 A 轮融资 30 亿元,用于发展新能源汽车,并于 2017 年初开始了 B 轮融资,拟募资金额为 80 亿元。江淮汽车于 2016 年 8 月定增募资45 亿元,其中 40 亿元投向新能源乘用车及核心零部件、高端及纯电动轻卡项目。2017 年 3月,国机汽车公告将联合国机资本、中机国际、中国电器院等投资设立新能源汽车公司,从事纯电动整车、零部件、电动模块的研发、生产等,产能规划 10 万辆。

此外,新能源造车大军中还正在不断涌入新加入者。发改委在不到一年的时间连续发放了 14 张纯电动乘用车生产牌照,这 14 家公司计划投资额将达 277.3 亿元,未来规划产能达81 万台。互联网造车市场的兴起,使得原本封闭的汽车行业出现了新的投资机遇。据不完全统计,乐视汽车、蔚来汽车、车和家、电咖汽车、和谐富腾、凌云汽车、小鹏汽车、云度汽车、以及智车优行等九家互联网企业新能源汽车规划产能到 2017 年超过 80 万辆,到 2020年达 200 万辆左右。传统车企和新进势力的陆续进入,使得新能源乘用车市场逐渐趋向分散。

2016 年新能源乘用车市场格局

资料来源:中汽协,中国报告网数据中心整理

2017 年 Q1 新能源乘用车市场格局

资料来源:公开资料,中国报告网数据中心整理

获纯电动乘用车生产牌照企业汇总表

资料来源:工信部,中国报告网数据中心整理

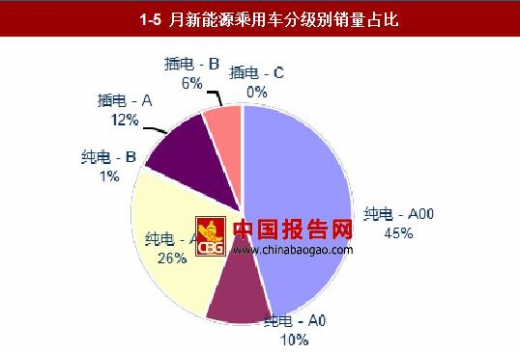

3、A00销量抢眼,未来关注爆款

A00级纯电动乘用车增长潜力大。纯电动乘用车作为新能源乘用车的主力,2017年1-5月表现仍然抢眼,销量达9.5万辆,占新能源汽车总销量的81%。其中A00级纯电动乘用车销量剧增,销量达5.3万辆,同比++174.8%,增幅最大,占新能源乘用车总销量的比例达45%,预计全年销量有望达到24.5万辆,占新能源乘用车比例约一半。A00级乘用车不仅迎合了低速电动车的消费升级需求,而且可以满足限牌照的一线城市居民购买低价电动车占牌照号的需求,叠加新能源积分(N EV积分)制度即将实施的刺激,有望进一步放量。

1-5 月新能源乘用车分级别销量占比

资料来源:乘联会,中国报告网数据中心整理

1-5 月新能源乘用车分级别销量同比

资料来源:乘联会,中国报告网数据中心整理

爆款车型引领新能源汽车市场。纯电动车(EV)市场方面,今年 1-5 月,北汽新能源的 A00 级 EC180 以 15376 辆的销量独占销量排行榜首位。这也是继 EU260 去年 10 月首次夺冠后,北汽新能源的第二款全球月度畅销车。EC180 补贴后的价格在 4.98 万,其安全性和品质要远高于低速电动汽车,性价比很高,推出后即表现出强劲动力。插电式混合动力(PHEV)市场方面,今年 1-5 月,上汽的互联网新能源 SUV 荣威 e RX5 超越比亚迪的唐,排行第一,市场份额占比 36%。随着众多车企的新车型投放,未来将会有更多爆款车型出现。EV 乘用车分车型 1-5 月累计销量排行(辆)

资料来源:乘联会,中国报告网数据中心整理

EV 乘用车分车型 1-5 月累计销量

资料来源:乘联会,中国报告网数据中心整理

PHEV 乘用车分车型 1-5 月累计销量排行(辆)

资料来源:乘联会,中国报告网数据中心整理

PHEV 乘用车分车型 1-5 月累计销量

资料来源:乘联会,中国报告网数据中心整理

资料来源:中国报告网整理,转载请注明出处(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。