参考中国报告网发布《2016-2022年中国新能源专用车市场动向调研及十三五发展定位分析报告》

去年经历尴尬,未来有望迎来良好势头。2015 年我国新能源专用车销量达 4.9 万辆,2016 年由于补贴的不明确导致新能源物流车的发展受限,1-11 月的销量仅为 2.5 万辆左右,直至 12 月初进入推荐目录,销量出现井喷,使得全年销量超 6 万辆。2016 年及此前的纯电动物流车市场存在很多套利行为,稍显尴尬。2016 年 1-5 批推荐目录推倒重来,2017 年补贴政策明朗,预期稳定,行业趋于理性,为纯电动物流车市场长期健康发展提供了基础。2017年高达 464 款电动专用车进入前 5 批补贴目录中,预计 2017 年将是纯电动物流车市场新的起点。电动物流车符合城市配送运力需求,物流配送是现代流通业的主要经营方式,分为城际配送(包括干线、支线配送)、城市配送(包括短驳、末端配送),未来市场空间巨大。

去年经历尴尬,未来有望迎来良好势头。2015 年我国新能源专用车销量达 4.9 万辆,2016 年由于补贴的不明确导致新能源物流车的发展受限,1-11 月的销量仅为 2.5 万辆左右,直至 12 月初进入推荐目录,销量出现井喷,使得全年销量超 6 万辆。2016 年及此前的纯电动物流车市场存在很多套利行为,稍显尴尬。2016 年 1-5 批推荐目录推倒重来,2017 年补贴政策明朗,预期稳定,行业趋于理性,为纯电动物流车市场长期健康发展提供了基础。2017年高达 464 款电动专用车进入前 5 批补贴目录中,预计 2017 年将是纯电动物流车市场新的起点。电动物流车符合城市配送运力需求,物流配送是现代流通业的主要经营方式,分为城际配送(包括干线、支线配送)、城市配送(包括短驳、末端配送),未来市场空间巨大。

2016-2017 年纯电专用车月度产量(辆)

资料来源:中国节能与新能源汽车网,中国报告网数据中心整理

2017 年前 5 批目录专用车入选车型数量排行榜

资料来源:工信部,中国报告网数据中心整理

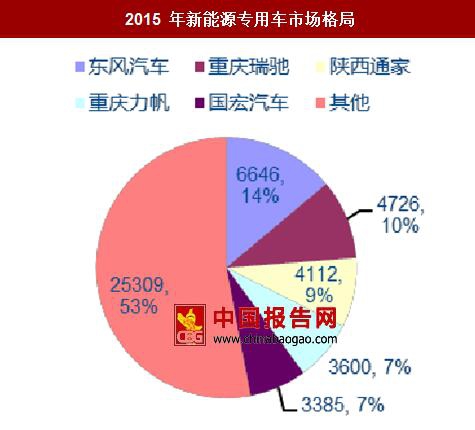

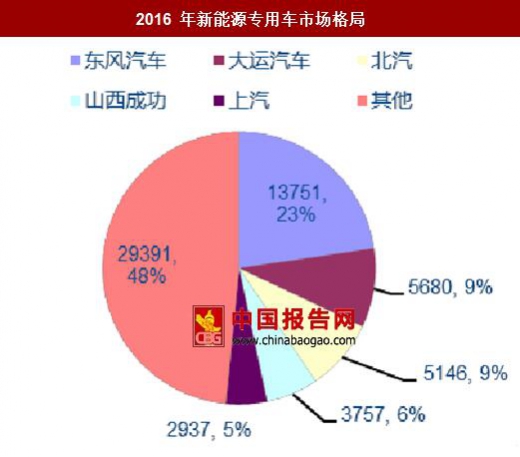

东风汽车领航,门槛相对不高,竞争格局尚不稳定。与新能源客车市场不同,纯电动专用车市场起步较晚,且门槛相对不高,2014 年至今,纯电动专用车市场一直在不断调整,竞争格局尚不稳定。2014 年,纯电动专用车市场前五名是天津清源、江苏奥新、重庆瑞驰、金华康迪和北汽;2015 年,前五名是东风公司、重庆瑞驰、北汽、陕西通家和重庆力帆。2016 年,前五名又变成了东风公司、大运汽车、北汽、山西成功、上汽,其中东风汽车市场份额达 23%,成为绝对龙头,2017 年 1-5 批目录专用车入选车型中东风汽车为 61 款,远超其他车企,领航新能源专用车发展。2017 年,由于电商快递业务的转型升级,新能源物流车成为新能源汽车发展的增长极,众多产业链相关公司将发力点转向新能源物流车领域。新沃运力与易达智慧、巴士物流等多家上海企业签订战略合作协议,抢占上海新能源物流车市场。阿里旗下菜鸟网络发布了一项代号为“ACE”的未来绿色智慧物流汽车计划,联合上汽、东风、瑞驰等车企打造 100 万台新型智慧物流汽车。同时京东物流也宣布将在未来五年用电动货车替换数万辆燃油车,新能源物流车市场竞争不断加剧。2015 年新能源专用车市场格局

资料来源:电动汽车资源网,中国报告网数据中心整理

2016 年新能源专用车市场格局

资料来源:节能与新能源汽车网,中国报告网数据中心整理

资料来源:中国报告网整理,转载请注明出处(XZJ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。