参考中国报告网发布《2016-2022年中国航空货运行业发展现状及十三五投资价值评估报告》

东方海外国际(00316HK)公布货柜航运 2017 年上半年营运概要,截至 17 年上半年,总货运量较去年同期增加6.8%,总收益为 25.91 亿美元,升幅 15.2%。运载力增加 5.3%,整体运载率较去年同期微升 1.2%,每 TEU 整体平均收益较去年同期增加 7.8%。

其中,第二季度总货运量同比上升 6.6%,总收益增加 23.8%至 14.06 亿美元;运载力增加 9.6%,整体运载率较去年同期下跌 2.3%,每 TEU 整体平均收益较去年二季度上升 16.2%。

在所有航线中,二季度货量增幅最大的是亚欧航线,同比增幅为 26.3%达到 29.52 万 TEU;上半年货量增幅最大的是太平洋航线,同比增幅为 23.1%至 86.51 万 TEU。

东方海外国际(00316HK)公布货柜航运 2017 年上半年营运概要,截至 17 年上半年,总货运量较去年同期增加6.8%,总收益为 25.91 亿美元,升幅 15.2%。运载力增加 5.3%,整体运载率较去年同期微升 1.2%,每 TEU 整体平均收益较去年同期增加 7.8%。

其中,第二季度总货运量同比上升 6.6%,总收益增加 23.8%至 14.06 亿美元;运载力增加 9.6%,整体运载率较去年同期下跌 2.3%,每 TEU 整体平均收益较去年二季度上升 16.2%。

在所有航线中,二季度货量增幅最大的是亚欧航线,同比增幅为 26.3%达到 29.52 万 TEU;上半年货量增幅最大的是太平洋航线,同比增幅为 23.1%至 86.51 万 TEU。

东方海外上半年分航线载货量情况(万 TEU)

数据来源:中国统计数据库

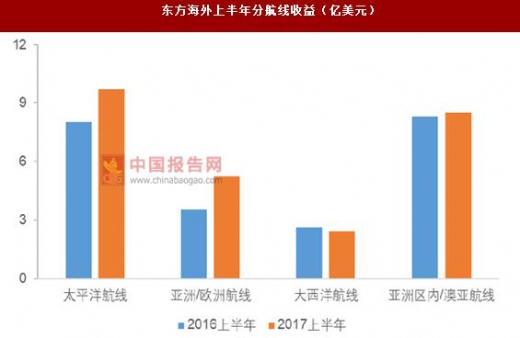

东方海外上半年分航线收益(亿美元)

数据来源:中国统计数据库

东方海外第二季度分航线载货量情况(万 TEU)

数据来源:中国统计数据库

东方海外第二季度分航线收益(亿美元)

数据来源:中国统计数据库

东方海外上半年营运概要重要数据

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。