参考观研天下发布《2018-2023年中国铁路装备行业市场供需现状调研及未来发展方向研究十三五报告》

1、中车时代电气是国内车载电气系统供应商龙头

中车时代电气的前身是中车株洲电力机车研究所有限公司,在1959 年创立。在2006 年于港交所上市,其主要业务为研究、开发、制造及销售铁路机车车辆变流器与控制系统、城轨车辆电气系统以及其它车载电气系统,并从事研究、开发、制造及销售铁路业、城轨业及非铁路用途的电气组件。

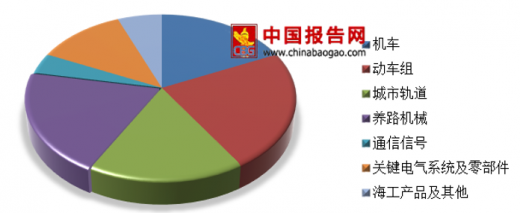

公司主要在誉为列车“心脏”和“大脑”的牵引传动和控制系统领域进行研发及产业化,主要产品持续在国内轨道交通电气系统市场上位于前列。公司的核心收入来源为动车组和机车的牵引传动系统,数据显示,2017 年合计占据公司总营业收入的41%。近年来公司在养路机械方面的业务开速发展,随着JJC 型接触网检修作业车的大量交付,2017 年养路机械产品收入比例提升至20%。

中车时代电气主营构成(2016)

数据来源:公开数据整理

中车时代电气主营构成(2017)

数据来源:公开数据整理

2、受益动车机车招标回暖,核心业务有望迎来强势反弹

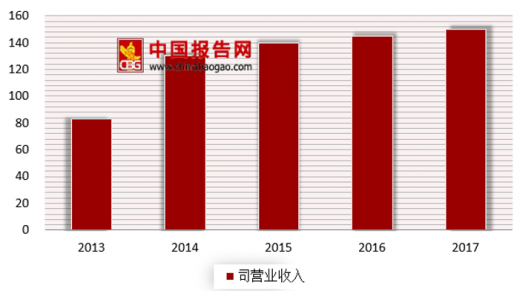

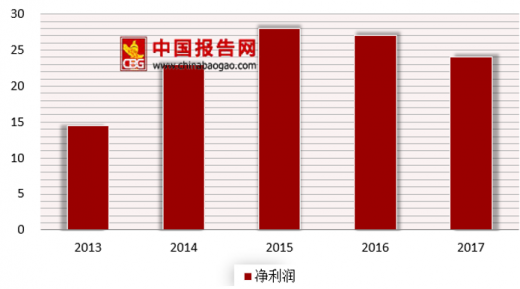

在营业收入方面,数据显示,2013-2017 年公司营业收入不断增加,由2013年的88.56 亿元增长到2017 年的151.4 亿元。净利润方面,由于公司降本增效工作取得成果影响,2013-2015公司净利润年均达到42%的增速。2016 -2017 年,受铁总采购订单减少的影响,公司机车产品业务和动车组产品业务收入均出现大幅度的减少,导致净利润呈下降态势。

2013-2017 公司营业收入(亿元)

数据来源:公开数据整理

2013-2017 公司净利润(亿元)

数据来源:公开数据整理

公司有望从2018年开始有望回升。一方面由于未来高铁的通车将引来高峰时期,另一方面“公转铁”明确提出要提高铁路货运比例,预计未来三年将新增超过4000 台机车需求。公司望将由于受益动车机车招标回暖,核心业务有望迎来高峰时期。

2、秉承“同心多元化”战略,产业布局多点开花

公司在2017 年动车组产品收入大幅下降的环境下,仍能维持总营业收入3.3%的增速幅度。主要由于公司养路机械、通信信号、电气系统及零部件、海工产品收入对公司营收形成强力支撑。公司通过自主研发及外延并购涉足铁路养路机械、深海机器人、通信信号及IGBT 等市场,未来这些业务有望成为公司新的增长。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。