参考观研天下发布《2018年中国专车服务行业分析报告-市场深度调研与发展前景研究》

网约车也叫专车,是由打车平台、政府共同认证,用于运送乘客的,主要通过手机等移动设备完成订单预约及支付的具有合法运营牌照的营运车辆。

一、网约车行业市场现状分析

《网络预约出租汽车经营服务管理暂行办法》是为更好地满足社会公众多样化出行需求,促进出租汽车行业和互联网融合发展,规范网络预约出租汽车经营服务行为,保障运营安全和乘客合法权益,根据国家有关法律、行政法规制定。由交通运输部、工信部等7部委联合于2016年7月27日发布,自2016年11月1日起施行。

自从文件下发后,各地开始密集出台网约车相关法律政策,规范网约车市场。同时,为了抢占网约车市场,资本疯狂投入的资金和红包补贴,让网约车在发展之初就圈得无数粉丝。最初人们相信网约车服务可以打败并替代传统出租车行业。

地方政府垄断造成的传统出租车行业的一家独大局面也将进行一场新的变革。网约车的巨大补贴是一种抢占市场的竞争状态,并且持续了很长一段时间。但是,经过前期的烧钱大战,网约车迎来相对平淡的发展期,司机的进入门槛升高,导致了网约车司机数量不足,市民加钱也打不到车的情况让传统出租车行业调高起步价也成了必然的事情。

二、网约车市场发展规模分析

1、用户规模分析

截至2017年12月,我国网约出租车用户规模达到2.87亿,较2016年底增加6188万人,增长率为27.5%;网约出租车使用比例达到37.1%,较上年提升6.4个百分点。网约专车或快车用户规模达到2.36亿,较上年增加6824万人,增长率为40.6%,用户使用比例由23%提升至30.6%,较上年增长7.6个百分点。

2、出行交易规模

2017年我国网约车行业市场规模已经达到2100亿元,预计未来将保持继续增长态势,预测到2022年我国网约车行业市场规模将达到5000亿元。

3、互联网出行的渗透率

当前我国网约车主要市场还是分布在北上广深和省会城市,尤其是北上广深四大一线城市,网约车渗透率高达43.6%,各省会城市的渗透率较低,也保持在18.5%左右,小型城市的网约车渗透率较低。因此,可以看出网约车的渗透率和地区经济水平和人口密度关联性较大,同时网约车在三四线城市的接受度较低。

三、网约车市场竞争格局

1、市场竞争概况

网络约车作为共享经济的代表性行业,在盘活车辆存量资源、满足用户个性化出行需求方面发挥了重要作用,2016年网约车市场逐步趋于稳定。

网络约车相关管理办法出台,促进市场规范化发展。2016年7月,《关于深化改革推进出租汽车行业健康发展的指导意见》出台,推进出租汽车改革工作,构建包括巡游出租汽车、预约出租汽车新老业态共存的多样化服务体系,在政策推动下,2016年下半年网络预约出租车用户规模增长了41.7%;2016年11月1日起,《网络预约出租汽车经营服务管理暂行办法》开始施行,从国家法规层面上明确了网约车的合法地位,将网约车纳入出租车体系,同时对驾驶员、车辆设定了较为严格的准入条件,在乘客个人信息保护上对网约车平台提出更高要求,保障网约车安全运营。

各大网约车平台积极探索新的利益增长方向,为公司转型做铺垫。2016年,滴滴出行一方面致力于推行海外租车业务,另一方面在共享自行车领域进行战略投资,此外还推出小巴业务,主推短途拼车,目前已涉及出租车、专车、快车、川页风车、代驾、试驾、公交等9大业务体系;神州专车则在汽车金融、汽车电商领域发力,2016年下半年新推出的一站式汽车金融服务平台,为客户提供包括二手车金融、汽车抵押借款在内的汽车消费信贷服务,同时积极募集资金用于开拓旗下汽车电商平台的发展。

2、市场份额分析

2017年中国网约车市场份额分布如下,其中滴滴市场份额占比超过90%,无可争议的占据市场龙头地位,甚至可以说中国网约车市场基本被滴滴公司垄断,其次是神州专车和易到,市场份额占比为3.1%和4.3%。

四、美团入局网约车效应待观察

2018年3月21日,美团打车登陆上海,同时上线了出租车及快车两种业务,首日完成单量突破15万,次日和第三日完成订单量达25万和30万,前三天的新用户中有近50%再次成单。这是继2017年在南京试点之后,美团打车迈出的布局全国市场的第一步。

但是面临滴滴已经稳固的市场地位,外卖老大如何撼动已成形的网约车市场,效果还有待观察。(FSW)

网约车也叫专车,是由打车平台、政府共同认证,用于运送乘客的,主要通过手机等移动设备完成订单预约及支付的具有合法运营牌照的营运车辆。

一、网约车行业市场现状分析

《网络预约出租汽车经营服务管理暂行办法》是为更好地满足社会公众多样化出行需求,促进出租汽车行业和互联网融合发展,规范网络预约出租汽车经营服务行为,保障运营安全和乘客合法权益,根据国家有关法律、行政法规制定。由交通运输部、工信部等7部委联合于2016年7月27日发布,自2016年11月1日起施行。

自从文件下发后,各地开始密集出台网约车相关法律政策,规范网约车市场。同时,为了抢占网约车市场,资本疯狂投入的资金和红包补贴,让网约车在发展之初就圈得无数粉丝。最初人们相信网约车服务可以打败并替代传统出租车行业。

地方政府垄断造成的传统出租车行业的一家独大局面也将进行一场新的变革。网约车的巨大补贴是一种抢占市场的竞争状态,并且持续了很长一段时间。但是,经过前期的烧钱大战,网约车迎来相对平淡的发展期,司机的进入门槛升高,导致了网约车司机数量不足,市民加钱也打不到车的情况让传统出租车行业调高起步价也成了必然的事情。

二、网约车市场发展规模分析

1、用户规模分析

截至2017年12月,我国网约出租车用户规模达到2.87亿,较2016年底增加6188万人,增长率为27.5%;网约出租车使用比例达到37.1%,较上年提升6.4个百分点。网约专车或快车用户规模达到2.36亿,较上年增加6824万人,增长率为40.6%,用户使用比例由23%提升至30.6%,较上年增长7.6个百分点。

2016和2017年中国网约车用户规模对比(万人)

资料来源:CNNIC,观研天下数据中心整理

2、出行交易规模

2017年我国网约车行业市场规模已经达到2100亿元,预计未来将保持继续增长态势,预测到2022年我国网约车行业市场规模将达到5000亿元。

2017-2022年中国网约车市场规模预测

资料来源:公开资料整理

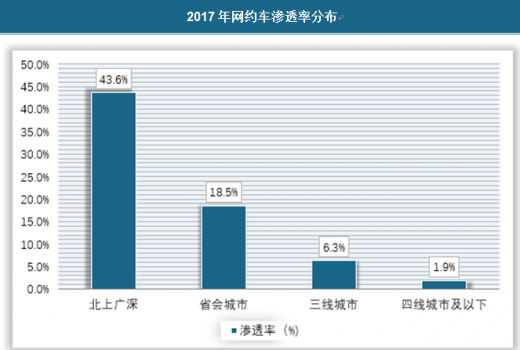

3、互联网出行的渗透率

当前我国网约车主要市场还是分布在北上广深和省会城市,尤其是北上广深四大一线城市,网约车渗透率高达43.6%,各省会城市的渗透率较低,也保持在18.5%左右,小型城市的网约车渗透率较低。因此,可以看出网约车的渗透率和地区经济水平和人口密度关联性较大,同时网约车在三四线城市的接受度较低。

2017年网约车渗透率分布

资料来源:公开资料整理

三、网约车市场竞争格局

1、市场竞争概况

网络约车作为共享经济的代表性行业,在盘活车辆存量资源、满足用户个性化出行需求方面发挥了重要作用,2016年网约车市场逐步趋于稳定。

网络约车相关管理办法出台,促进市场规范化发展。2016年7月,《关于深化改革推进出租汽车行业健康发展的指导意见》出台,推进出租汽车改革工作,构建包括巡游出租汽车、预约出租汽车新老业态共存的多样化服务体系,在政策推动下,2016年下半年网络预约出租车用户规模增长了41.7%;2016年11月1日起,《网络预约出租汽车经营服务管理暂行办法》开始施行,从国家法规层面上明确了网约车的合法地位,将网约车纳入出租车体系,同时对驾驶员、车辆设定了较为严格的准入条件,在乘客个人信息保护上对网约车平台提出更高要求,保障网约车安全运营。

各大网约车平台积极探索新的利益增长方向,为公司转型做铺垫。2016年,滴滴出行一方面致力于推行海外租车业务,另一方面在共享自行车领域进行战略投资,此外还推出小巴业务,主推短途拼车,目前已涉及出租车、专车、快车、川页风车、代驾、试驾、公交等9大业务体系;神州专车则在汽车金融、汽车电商领域发力,2016年下半年新推出的一站式汽车金融服务平台,为客户提供包括二手车金融、汽车抵押借款在内的汽车消费信贷服务,同时积极募集资金用于开拓旗下汽车电商平台的发展。

2、市场份额分析

2017年中国网约车市场份额分布如下,其中滴滴市场份额占比超过90%,无可争议的占据市场龙头地位,甚至可以说中国网约车市场基本被滴滴公司垄断,其次是神州专车和易到,市场份额占比为3.1%和4.3%。

2017年中国网约车市场份额分布

资料来源:公开资料整理

四、美团入局网约车效应待观察

2018年3月21日,美团打车登陆上海,同时上线了出租车及快车两种业务,首日完成单量突破15万,次日和第三日完成订单量达25万和30万,前三天的新用户中有近50%再次成单。这是继2017年在南京试点之后,美团打车迈出的布局全国市场的第一步。

但是面临滴滴已经稳固的市场地位,外卖老大如何撼动已成形的网约车市场,效果还有待观察。(FSW)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。