8月4日,山东省港口集团党委书记、董事长霍高原在2021年半年总结会上宣布:按照“整合、融合、耦合”的总体思路,山东港口“整合”阶段任务全面完成,接下来将开启“融合”发展新阶段。

历经两年一体化改革

根据观研报告网发布的《2021年中国港口市场调研报告-产业规模现状与未来前景研究》显示。一直以来,山东的港口市场呈现多小散弱、无序竞争格局,港口与港口间出现低效重复建设,基础设施不互联互通,低效、低价的恶性竞争等问题。例如很多船公司来山东询价时,先与烟台港议价,又拿着烟台港的折扣价压青岛港,再用青岛港的底价压日照港……一圈下来,各港口争相降价,拼得头破血流。

而对于山东港口存在的一系列问题,让山东省认识到整合的必要性。早在2018年,山东省政府开始酝酿整合沿海港口资源,谋划组建山东省港口集团。到2019年8月6日,山东省将青岛港、日照港、烟台港和渤海湾港整合,成立了山东省港口集团。整合之后港口年吞吐量高达14亿吨,成为全球吞吐量最大的港口集团。当时这一举动引来诸多质疑和担心,比如,这种靠行政指示整合的方式很难成功,各港口担心利益受损等。

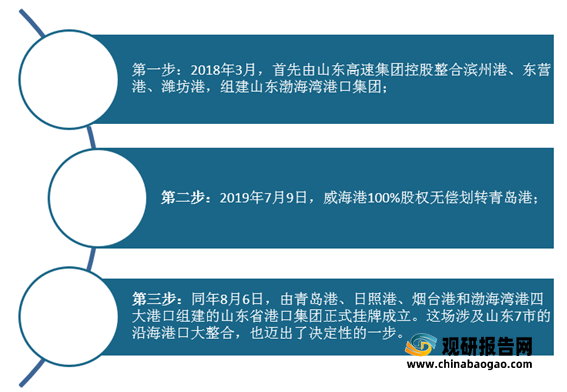

同时港口整合也并非易事。这主要是因为不同港口有着不同的隶属关系,需要跨越不同区域、行政、体制等多重障碍。山东省港口集团党委书记、董事长霍高原表示,由于难度太大,山东港口整合被设计成三步走。

到目前两年时间,山东港口改革发展的阶段性成效有目共睹。观研报告网发布的资料显示,2020年在疫情下,山东港口货物吞吐量突破14亿吨,集装箱吞吐量突破3000万标箱,各项业绩指标进位争先、名列前茅;国有资产效益增幅明显,资产总额达到2319.1亿元,利润总额加速向省属企业“第一方阵”迈进。

从竞争走向协同,让强者更强

山东港口边改革、边发展、边谋划未来,设计实施了“1+4+11+N”的组织架构——由集团总部、四大港口集团、11大板块集团以及众多内陆港组成,打造“以青岛港为龙头,日照港、烟台港为两翼,渤海湾港为延展,各板块集团为支撑,众多内陆港为依托”的一体化协同发展格局。

协同发展为客户提高效率、降低成本。协同让各个港口实现了吞吐量的增加,渤海湾港成为受益最大的一方。整合两年来,山东港口已开通10余条集装箱内支线,形成了“以青岛港为枢纽港,日照港、烟台港、渤海湾港围绕各自区域腹地形成海上支线布局”的干支联动良好局面。两年来,渤海湾港的集装箱航线从零起步,提升至14条,作业货种扩增至近百种。截止到2021年上半年,山东港口成货物、集装箱吞吐量7.58亿吨、1667.5万标箱,同比分别增长7.8%、12.8%,继续保持整合后的双增长,成为山东乃至中国面向世界开放的重要港口引擎。

这其中由青岛港、日照港、烟台港贡献的转水干散货,占总吞吐量三成以上,箱量占集装箱量的比重达到52%。在1-6月全国港口货物吞吐量排名中,青岛港、日照港、烟台港均进入前十,分别排在第5、第8及第9位;而在集装箱吞吐量排名中,青岛港、日照港、烟台港分列第5、第12、第14位。

数据来源:观研天下整理

数据来源:观研天下整理(WW)

在日照港、烟台港、渤海湾港、威海港等港口的喂给下,青岛港有了更多的客户、货源,也敢于开通更多、更密的国际航线——整合两年来,青岛港开通新航线49条,航线数量和密度稳居中国北方港口第一位。

探索整体转型,改变区域竞争格局

对标全球知名港口普遍的发展路径,山东港口决心在整合资源要素的同时,必须重塑主业,重新确立发展方向——由装卸港向枢纽港、贸易港、金融港全面升级,加快建设世界一流的海洋港口。按照这一目标,山东港口组建了贸易、物流、金控、产城融合、邮轮文旅、航运、港湾建设等11个板块集团,探索依托港口资源深度融入产业经济和城市发展。

按照这条路径,山东港口逐步把贸易业务扩展到铁矿石、焦炭、煤炭等多种大宗商品。从2020年3月注册成立到2020年底,山东港口贸易集团的贸易额就完成136亿元,到2021年上半年达216亿元,计划“十四五”期间突破700亿元。

此外一体化以来,青岛港的内外贸航线增加了47条,短短2年增长的航线等于过去4-5年的总和,这是一个惊人的数字,在以往不可想象。

2020年,疫情冲击下的全球海运市场压力加剧,一箱难求、一舱难订、港口拥堵等情况频频发生,但山东港口旗下所有港口均实现了增长。其中得益于航运资源与配置能力的优势积累,青岛港货物吞吐量超越新加坡港,跃居全球第五;集装箱吞吐量超越釜山港,位居全球第六、东北亚第一。而青岛港登顶东北亚的背后,正是山东港口以全集团之力将青岛港打造成东北亚国际航运枢纽中心,改变了整个区域竞争格局。

历经两年一体化改革

根据观研报告网发布的《2021年中国港口市场调研报告-产业规模现状与未来前景研究》显示。一直以来,山东的港口市场呈现多小散弱、无序竞争格局,港口与港口间出现低效重复建设,基础设施不互联互通,低效、低价的恶性竞争等问题。例如很多船公司来山东询价时,先与烟台港议价,又拿着烟台港的折扣价压青岛港,再用青岛港的底价压日照港……一圈下来,各港口争相降价,拼得头破血流。

而对于山东港口存在的一系列问题,让山东省认识到整合的必要性。早在2018年,山东省政府开始酝酿整合沿海港口资源,谋划组建山东省港口集团。到2019年8月6日,山东省将青岛港、日照港、烟台港和渤海湾港整合,成立了山东省港口集团。整合之后港口年吞吐量高达14亿吨,成为全球吞吐量最大的港口集团。当时这一举动引来诸多质疑和担心,比如,这种靠行政指示整合的方式很难成功,各港口担心利益受损等。

同时港口整合也并非易事。这主要是因为不同港口有着不同的隶属关系,需要跨越不同区域、行政、体制等多重障碍。山东省港口集团党委书记、董事长霍高原表示,由于难度太大,山东港口整合被设计成三步走。

山东港口整合被设计成三步走

资料来源:观研天下整理

到目前两年时间,山东港口改革发展的阶段性成效有目共睹。观研报告网发布的资料显示,2020年在疫情下,山东港口货物吞吐量突破14亿吨,集装箱吞吐量突破3000万标箱,各项业绩指标进位争先、名列前茅;国有资产效益增幅明显,资产总额达到2319.1亿元,利润总额加速向省属企业“第一方阵”迈进。

从竞争走向协同,让强者更强

山东港口边改革、边发展、边谋划未来,设计实施了“1+4+11+N”的组织架构——由集团总部、四大港口集团、11大板块集团以及众多内陆港组成,打造“以青岛港为龙头,日照港、烟台港为两翼,渤海湾港为延展,各板块集团为支撑,众多内陆港为依托”的一体化协同发展格局。

协同发展为客户提高效率、降低成本。协同让各个港口实现了吞吐量的增加,渤海湾港成为受益最大的一方。整合两年来,山东港口已开通10余条集装箱内支线,形成了“以青岛港为枢纽港,日照港、烟台港、渤海湾港围绕各自区域腹地形成海上支线布局”的干支联动良好局面。两年来,渤海湾港的集装箱航线从零起步,提升至14条,作业货种扩增至近百种。截止到2021年上半年,山东港口成货物、集装箱吞吐量7.58亿吨、1667.5万标箱,同比分别增长7.8%、12.8%,继续保持整合后的双增长,成为山东乃至中国面向世界开放的重要港口引擎。

这其中由青岛港、日照港、烟台港贡献的转水干散货,占总吞吐量三成以上,箱量占集装箱量的比重达到52%。在1-6月全国港口货物吞吐量排名中,青岛港、日照港、烟台港均进入前十,分别排在第5、第8及第9位;而在集装箱吞吐量排名中,青岛港、日照港、烟台港分列第5、第12、第14位。

2021年1-6月全国港口货物吞吐量TOP20

| 排名 |

港口 |

港口货物吞吐量(万吨) |

| 1 |

宁波舟山港 |

62303 |

| 2 |

上海港 |

37917 |

| 3 |

唐山港 |

35049 |

| 4 |

广州港 |

32555 |

| 5 |

青岛港 |

31902 |

| 6 |

苏州港(内河) |

27986 |

| 7 |

天津港 |

26669 |

| 8 |

日照港 |

26384 |

| 9 |

烟台港 |

21185 |

| 10 |

泰州港(内河) |

17523 |

| 11 |

北部湾港 |

17319 |

| 12 |

大连港 |

15916 |

| 13 |

黄烨港 |

15722 |

| 14 |

江阴港(内河) |

15497 |

| 15 |

南通港(内河) |

15107 |

| 16 |

南京港(内河) |

13999 |

| 17 |

深圳港 |

13752 |

| 18 |

湛江港 |

13158 |

| 19 |

福州港 |

13040 |

| 20 |

连云港港 |

12998 |

2021年1-6月全国港口集装箱吞吐量TOP20

| 排名 |

港口 |

集装箱吞吐量(万TEU) |

| 1 |

上海港 |

2294 |

| 2 |

宁波舟山港 |

1607 |

| 3 |

深圳港 |

1376 |

| 4 |

广州港 |

1191 |

| 5 |

青岛港 |

1166 |

| 6 |

天津港 |

1030 |

| 7 |

厦门港 |

590 |

| 8 |

苏州港(内河) |

385 |

| 9 |

营口港 |

264 |

| 10 |

北部湾港 |

261 |

| 11 |

连云港港 |

248 |

| 12 |

日照港 |

245 |

| 13 |

佛山港(内河) |

186 |

| 14 |

烟台港 |

182 |

| 15 |

大连港 |

173 |

| 16 |

福州港 |

170 |

| 17 |

东莞港 |

169 |

| 18 |

南京港(内河) |

152 |

| 19 |

武汉港(内河) |

132 |

| 20 |

唐山港 |

124 |

在日照港、烟台港、渤海湾港、威海港等港口的喂给下,青岛港有了更多的客户、货源,也敢于开通更多、更密的国际航线——整合两年来,青岛港开通新航线49条,航线数量和密度稳居中国北方港口第一位。

探索整体转型,改变区域竞争格局

对标全球知名港口普遍的发展路径,山东港口决心在整合资源要素的同时,必须重塑主业,重新确立发展方向——由装卸港向枢纽港、贸易港、金融港全面升级,加快建设世界一流的海洋港口。按照这一目标,山东港口组建了贸易、物流、金控、产城融合、邮轮文旅、航运、港湾建设等11个板块集团,探索依托港口资源深度融入产业经济和城市发展。

按照这条路径,山东港口逐步把贸易业务扩展到铁矿石、焦炭、煤炭等多种大宗商品。从2020年3月注册成立到2020年底,山东港口贸易集团的贸易额就完成136亿元,到2021年上半年达216亿元,计划“十四五”期间突破700亿元。

此外一体化以来,青岛港的内外贸航线增加了47条,短短2年增长的航线等于过去4-5年的总和,这是一个惊人的数字,在以往不可想象。

2020年,疫情冲击下的全球海运市场压力加剧,一箱难求、一舱难订、港口拥堵等情况频频发生,但山东港口旗下所有港口均实现了增长。其中得益于航运资源与配置能力的优势积累,青岛港货物吞吐量超越新加坡港,跃居全球第五;集装箱吞吐量超越釜山港,位居全球第六、东北亚第一。而青岛港登顶东北亚的背后,正是山东港口以全集团之力将青岛港打造成东北亚国际航运枢纽中心,改变了整个区域竞争格局。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。