收入:集散经营改善,油运低位徘徊

2017 年上半年,航运板块中散运和集运市场景气度明显提升,运价均值(BDI 和 SCFI)分别同比大幅上涨 100.6%和 61.2%,而油运市场需求不振叠加供给压力增加,运价均值(TD3-TCE)同比下降 46.6%。

具体到公司层面,大部分上市公司收入明显修复,其中,增速领先的为宁波海运(水陆业务兼顾)、中远海控(集运核心标的)、渤海轮渡(客滚运输),增速排名靠后的为中远海能(内外贸油运)、中远海发(航运租赁)和招商轮船(油运+散运)。

1)集装箱运输:贸易环境改善,运价同比大增。

2017 年上半年,随着欧美经济回暖,全球贸易环境改善,集运市场需求弹性增加:上半年,全国主要港口集装箱吞吐量同比增加 8.8%,亚洲-欧洲西行箱量和亚洲-美国东行箱量增速分别为 5.2%和 4.7%。供给端,由于船舶交付较少,供给小幅增长:截止 8 月初,市场运力规模较年初增长 1.8%。市场供需关系显著改善,带动 SCFI 指数上半年均值同比大幅增长 61.2%。

2)散货运输:行业景气提升,中远海特多用途船毛利扭亏。

2017 年上半年,由于国内钢铁行业供给侧改革限制“地条钢”生产,导致废钢消耗量下降而铁矿石进口量增加,铁矿石海运需求一同受益:上半年,国内铁矿石进口量同比增长 9.2%。需求端刺激,叠加行业供给压力显著降低(8 月初,在手订单/总运力占比仅为 7.5%),散运行业景气度大幅提升:BDI 指数上半年均值同比增长 100.6%。

参考中国报告网发布《2016-2022年中国航运市场运营现状及十三五运行态势预测报告》

中远海特是目前 A 股散运弹性最大标的。公司多用途船业务(上半年收入占比为 36%)与散运市场相关度较高,上半年业务收入同比增长 15.2%,主要由于:随着散运市场回暖(上半年 BHSI 均值同比上涨 68.9%),多用途船运价上行空间打开,平均运价同比上涨 16.1%。业务毛利亦成功扭亏为盈,毛利率由去年同期-4.4%扭亏至本期 3.3%。

3)油品运输:供需关系不佳,收入增长乏力。2017 年上半年,油运行业供需矛盾突出,一方面油运需求难有起色,另一方面供给压力较大(截止 8 月初,市场运力规模较年初增长 4.0%),油运运价 TD3-TCE 和 VLCC-TCE 均值分别同比下降 46.6%和 55.7%。主要上市公司收入增长乏力:中远海能和招商轮船油运业务收入分别同比下跌 12.5%和微涨 3.3%,从量价分析来看,主要受油运运价下降拖累。

盈利:集散修复明显,油运盈利下滑

从盈利情况来看,航运板块整体明显好转:9 家公司有 7 家公司实现净利润大幅增长,6 家公司毛利率有所提升。分行业来看,内外贸散运相关标的(中远海特、宁波海运和长航凤凰)由于去年同期低基数原因,净利润大幅提升;集运标的(中远海控)同样表现优异,公司净利润由去年同期的-71.7 亿元大幅扭亏至本期 18.6 亿元;油运标的(中远海能和招商轮船)盈利表现不佳,净利润分别同比下降 53.2%和 67.1%。

2017 年上半年,航运板块中散运和集运市场景气度明显提升,运价均值(BDI 和 SCFI)分别同比大幅上涨 100.6%和 61.2%,而油运市场需求不振叠加供给压力增加,运价均值(TD3-TCE)同比下降 46.6%。

具体到公司层面,大部分上市公司收入明显修复,其中,增速领先的为宁波海运(水陆业务兼顾)、中远海控(集运核心标的)、渤海轮渡(客滚运输),增速排名靠后的为中远海能(内外贸油运)、中远海发(航运租赁)和招商轮船(油运+散运)。

图:2017 年上半年航运上市公司收入增速

1)集装箱运输:贸易环境改善,运价同比大增。

2017 年上半年,随着欧美经济回暖,全球贸易环境改善,集运市场需求弹性增加:上半年,全国主要港口集装箱吞吐量同比增加 8.8%,亚洲-欧洲西行箱量和亚洲-美国东行箱量增速分别为 5.2%和 4.7%。供给端,由于船舶交付较少,供给小幅增长:截止 8 月初,市场运力规模较年初增长 1.8%。市场供需关系显著改善,带动 SCFI 指数上半年均值同比大幅增长 61.2%。

目前,中远海控为 A 股集运核心标的,公司上半年集装箱运量和平均运价分别同比增长34.9%和 10.1%,主要受益于重组后船队规模提升和集运行业回暖。公司盈利趋势性改善:2 季度实现归属净利润 15.9 亿,较 1 季度(2.7 亿)大幅增厚;若剔除非经营性因素影响,2017Q1 和 2017Q2 分别实现扣非后净利润 0.9 亿元和 6.6 亿元。

表:2017 年上半年相关公司集运业务运营数据

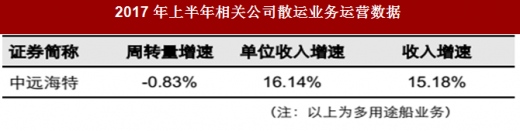

2)散货运输:行业景气提升,中远海特多用途船毛利扭亏。

2017 年上半年,由于国内钢铁行业供给侧改革限制“地条钢”生产,导致废钢消耗量下降而铁矿石进口量增加,铁矿石海运需求一同受益:上半年,国内铁矿石进口量同比增长 9.2%。需求端刺激,叠加行业供给压力显著降低(8 月初,在手订单/总运力占比仅为 7.5%),散运行业景气度大幅提升:BDI 指数上半年均值同比增长 100.6%。

参考中国报告网发布《2016-2022年中国航运市场运营现状及十三五运行态势预测报告》

中远海特是目前 A 股散运弹性最大标的。公司多用途船业务(上半年收入占比为 36%)与散运市场相关度较高,上半年业务收入同比增长 15.2%,主要由于:随着散运市场回暖(上半年 BHSI 均值同比上涨 68.9%),多用途船运价上行空间打开,平均运价同比上涨 16.1%。业务毛利亦成功扭亏为盈,毛利率由去年同期-4.4%扭亏至本期 3.3%。

表:2017 年上半年相关公司散运业务运营数据

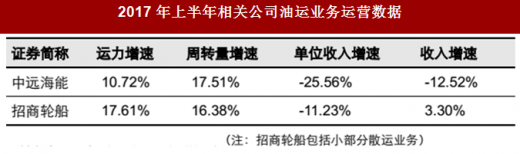

3)油品运输:供需关系不佳,收入增长乏力。2017 年上半年,油运行业供需矛盾突出,一方面油运需求难有起色,另一方面供给压力较大(截止 8 月初,市场运力规模较年初增长 4.0%),油运运价 TD3-TCE 和 VLCC-TCE 均值分别同比下降 46.6%和 55.7%。主要上市公司收入增长乏力:中远海能和招商轮船油运业务收入分别同比下跌 12.5%和微涨 3.3%,从量价分析来看,主要受油运运价下降拖累。

表:2017 年上半年相关公司油运业务运营数据

盈利:集散修复明显,油运盈利下滑

从盈利情况来看,航运板块整体明显好转:9 家公司有 7 家公司实现净利润大幅增长,6 家公司毛利率有所提升。分行业来看,内外贸散运相关标的(中远海特、宁波海运和长航凤凰)由于去年同期低基数原因,净利润大幅提升;集运标的(中远海控)同样表现优异,公司净利润由去年同期的-71.7 亿元大幅扭亏至本期 18.6 亿元;油运标的(中远海能和招商轮船)盈利表现不佳,净利润分别同比下降 53.2%和 67.1%。

表:2017 年上半年航运上市公司盈利指标对比

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。