摩拜为了实现优质的智能共享单车服务,以高质量的单车来提高用户体验,以实现高度客户粘性,之后再转向纵向运营战略,逐步为城市居民提供全方位的生活服务,打造以智能共享单车服务为中心的生态圈。

与之相匹配的是摩拜高成本的“重模式”

1)摩拜忠于车身设计,以高质量高成本来换取骑行省力性和座椅舒适度,提高用户的骑行体验;

2)摩拜采用基于GPS精准定位的、具有双向通信功能的智能锁技术。通过与腾讯云的合作,搭建了一套完善的云端与车载智能锁的双向通信平台,实时更新开锁、锁车、计费、单车状态、属性、位置等信息,这一功能不仅帮助用户记录骑行路径和计费,也为摩拜未来更多的骑行应用场景打下基础。

ofo小黄车则基于共享精神,瞄准高客户流量,采取了以低成本单车快速扩张市场的策略,以扩张速度和充足的单车量来博取目标客户青睐,为打造共享大平台引入用户。

与之相匹配的是ofo小黄车低成本的“轻模式”

1)ofo小黄车在保证基本骑行需求和安全性的前提下,极度控制单车车身制造成本,以低成本来保证投放增量,争取以量取胜;

2)ofo小黄车低成本策略的另一表现是车锁,从最开始的机械锁到基于GSM/GPRS模块模糊定位的智能锁,车锁投入都远低于摩拜智能锁,但十分符合其低成本扩张战略。

参考中国报告网发布《2017-2022年中国共享单车行业竞争现状及投资动向研究报告》

从共享单车核心配置进行分析,轮胎、驱动、车锁和定位系统是新一代共享单车的核心组成部分,也是其与普通单车、公共租赁自行车显著区别。从车身设计角度,轮胎和驱动方式决定了骑行的轻便性、体验感以及使用寿命,从车锁设计角度,车锁以及定位方式则体现了科技感、智能化、物联化。基于橙黄两家不同创业理念也就发展形成了不同的轻重模式,因此带来不同成本、不同配置的产品线。但目前来看这一轻重的分界线正在慢慢融合。

摩拜至今已推出三款共享单车,依次是摩拜经典版、摩拜lite轻骑版、摩拜升级版。随着单车版本的升级,摩拜单车的骑行体验更佳,车辆更加耐用,最重要的一点是单车成本逐渐降低,表明摩拜逐渐向低成本策略靠近,意图减轻“模式重量”。

而ofo小黄车已开发的车型远多于摩拜,在国内市场依次推出ofo1.0、ofo2.0、ofo3.0、ofo3.1、ofo curve,在海外市场分别开发了ofo bicycle US、ofo bicycle Singapore,同时推出定制版ofox700bike、ofo x轻客、ofo x云马。随着单车版本迭代,ofo共享单车更加耐用,降低了令人忧心的运维成本,但单车制造成本随之上升,削弱了原有的低成本优势,至此,ofo小黄车不得已加重了“模式重量”。

对比ofo小黄车和摩拜的初衷及其单车产品升级趋势,我们发现,ofo小黄车逐渐改变低成本策略,以降低运维成本和提高用户骑行体验,“模式重量”增加;摩拜在保证高质量服务的前提下,追求更低的单车制造成本,意图减轻“模式重量”;在一定程度上,摩擦成为橙黄两家拼用户拼产品的主旋律,而最后二者模式却有互相融合的发展趋势,到最后双方势必会找到一个平衡点,平衡各方得失。

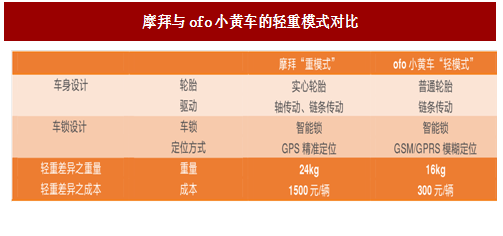

与之相匹配的是摩拜高成本的“重模式”

1)摩拜忠于车身设计,以高质量高成本来换取骑行省力性和座椅舒适度,提高用户的骑行体验;

2)摩拜采用基于GPS精准定位的、具有双向通信功能的智能锁技术。通过与腾讯云的合作,搭建了一套完善的云端与车载智能锁的双向通信平台,实时更新开锁、锁车、计费、单车状态、属性、位置等信息,这一功能不仅帮助用户记录骑行路径和计费,也为摩拜未来更多的骑行应用场景打下基础。

ofo小黄车则基于共享精神,瞄准高客户流量,采取了以低成本单车快速扩张市场的策略,以扩张速度和充足的单车量来博取目标客户青睐,为打造共享大平台引入用户。

与之相匹配的是ofo小黄车低成本的“轻模式”

1)ofo小黄车在保证基本骑行需求和安全性的前提下,极度控制单车车身制造成本,以低成本来保证投放增量,争取以量取胜;

2)ofo小黄车低成本策略的另一表现是车锁,从最开始的机械锁到基于GSM/GPRS模块模糊定位的智能锁,车锁投入都远低于摩拜智能锁,但十分符合其低成本扩张战略。

参考中国报告网发布《2017-2022年中国共享单车行业竞争现状及投资动向研究报告》

图:摩拜与ofo小黄车的轻重模式对比

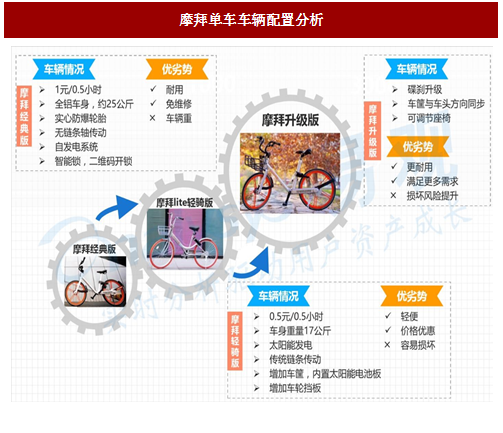

从共享单车核心配置进行分析,轮胎、驱动、车锁和定位系统是新一代共享单车的核心组成部分,也是其与普通单车、公共租赁自行车显著区别。从车身设计角度,轮胎和驱动方式决定了骑行的轻便性、体验感以及使用寿命,从车锁设计角度,车锁以及定位方式则体现了科技感、智能化、物联化。基于橙黄两家不同创业理念也就发展形成了不同的轻重模式,因此带来不同成本、不同配置的产品线。但目前来看这一轻重的分界线正在慢慢融合。

图:共享单车车辆配置分析

摩拜至今已推出三款共享单车,依次是摩拜经典版、摩拜lite轻骑版、摩拜升级版。随着单车版本的升级,摩拜单车的骑行体验更佳,车辆更加耐用,最重要的一点是单车成本逐渐降低,表明摩拜逐渐向低成本策略靠近,意图减轻“模式重量”。

图:摩拜单车车辆配置分析

而ofo小黄车已开发的车型远多于摩拜,在国内市场依次推出ofo1.0、ofo2.0、ofo3.0、ofo3.1、ofo curve,在海外市场分别开发了ofo bicycle US、ofo bicycle Singapore,同时推出定制版ofox700bike、ofo x轻客、ofo x云马。随着单车版本迭代,ofo共享单车更加耐用,降低了令人忧心的运维成本,但单车制造成本随之上升,削弱了原有的低成本优势,至此,ofo小黄车不得已加重了“模式重量”。

对比ofo小黄车和摩拜的初衷及其单车产品升级趋势,我们发现,ofo小黄车逐渐改变低成本策略,以降低运维成本和提高用户骑行体验,“模式重量”增加;摩拜在保证高质量服务的前提下,追求更低的单车制造成本,意图减轻“模式重量”;在一定程度上,摩擦成为橙黄两家拼用户拼产品的主旋律,而最后二者模式却有互相融合的发展趋势,到最后双方势必会找到一个平衡点,平衡各方得失。

图:ofo小黄车车辆配置分析

图:ofo小黄车定制版

图:ofo小黄车海外版

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。